گزارش ماهانه Deutsche Bundesbank در نسخه آخر خود نگاهی به تکنولوژی دفاتر مالی توزیعشده (DLT) انداخته است. متخصصان Bundesbank در حال بررسی این موضوع هستند که آیا DLT که اصالتاً برای ارز مجازی بیتکوین توسعه داده شده بود، قادر به ارائه خدمات به بخش مالی بانکی نیز هست یا خیر؟ بررسیهای آنها عمدتاً در زمینه دستاوردهای DLT در زمینه پرداخت و امنیت بوده است.

گزارش ماهانه Deutsche Bundesbank در نسخه آخر خود نگاهی به تکنولوژی دفاتر مالی توزیعشده (DLT) انداخته است. متخصصان Bundesbank در حال بررسی این موضوع هستند که آیا DLT که اصالتاً برای ارز مجازی بیتکوین توسعه داده شده بود، قادر به ارائه خدمات به بخش مالی بانکی نیز هست یا خیر؟ بررسیهای آنها عمدتاً در زمینه دستاوردهای DLT در زمینه پرداخت و امنیت بوده است.

جوانب مثبت DLT

سیستمهای پرداخت تاکنون در بیشتر مواقع با معماری مرکزی طراحی شدهاند و در آنها یک متصدی واحد، حق تغییر دادهها مانند میزان مبلغ موجود در حسابهای بانکی را داشته است. همین متصدی است که دفاتر مالی را نیز مدیریت میکند. در مدلهای شبکه توزیعشده واحدهای مختلف بهصورت همزمان حق دسترسی به اطلاعات و بهروزرسانی آن را دارند. از سوی دیگر DLT از یک پایگاه داده توزیعشده استفاده میکند (دفاتر مالی توزیعشده) که به هر یک از مشارکتکنندگان در شبکه (هر گره) امکان خواندن، تغییر و ذخیرهسازی داده را میدهد.

رشد فینتک در آلمان

در آلمان در پایان سال ۲۰۱۵، بیش از ۲۰۰ فینتک در مقیاس قابل قبول وجود داشت. بخش وام دهی فینتکهای کشور آلمان امروزه مورد توجهات بینالمللی قرار دارد.

بهصورت بالقوه، DLT مزایایی را نسبت به ذخیرهسازی توزیعشده داده ارائه میدهد که میتواند فرایندهای مصالحه (reconciliation) را که با زنجیرههای ارزشافزوده اشتراکگذاری کار تنیده شده است، کاملاً حذف کند. متخصصان پرداخت بانکی معتقدند DLT قادر است شفافیت را افزایش داده و حفاظتی قدرتمند در مقابل حملات سایبری ایجاد کند؛ زیرا حتی در صورت از کار افتادن یا بلوکه شدن یک گره، تنظیمات DLT بهخوبی ادامه خواهند یافت. با این وجود متخصصان بانکی چالشهایی را نیز پیش روی خود میبینند. ازجمله مباحث مربوط به محرمانگی، الزام تشخیص هویت کاربران (بالاخص در موارد پراهمیتی همچون پولشویی) و پاسخ به این سؤال که چگونه داراییهایی که از طریق زنجیره بلوک دادوستد میشوند، میتوانند با داراییهای دنیای واقعی منطبق شوند و چه کسی این کار را انجام خواهد داد؟

متخصصان بر این باورند که اشاره به منابعی بیرونی برای بیتکوین بیاهمیت است و بیتکوین بهتنهایی مجازی است و بیرون از زنجیره بلوک وجود خارجی ندارد. گزارش ماهانه Bundesbank دیدگاههای مطرحشده را بیشتر بسط میدهد و در پی این موضوع است که DLT برای قسمتهای مختلف بخش مالی چه خدماتی ارائه میکند.

DLT در صنعت پرداخت

متخصصان Bundesbank پیشبینی میکنند که DLT بهصورت گسترده در زمینه پرداختهای فردی و خرد مورداستفاده قرار گیرد. مشخصاً برای پرداختهایی که در حوزه اروپا صورت میگیرند، سیستمهای عملیاتی برای انتقال پرسرعت بهینه شدهاند و نیاز به کمترین میزان مصالحه در آنها وجود دارد و قادر هستند بهراحتی میلیونها تراکنش را در یک روز انجام دهند.

آنها پتانسیل بالایی را برای پرداختهای DLT در محدودههایی فراتر از حوزه ارز اروپا قائل هستند؛ زیرا در خارج از اروپا واسطهای بانکی بسیاری در مسیر تراکنشهای بانکی قرار دارند.

پرداختهای بینالمللی اغلب از طریق شبکههای بانکی مکاتبهای صورت میگیرند که در آن یک بانک با یک موسسه مالی فعال در واحد پولی مشخص، وارد قرارداد میشوند. برای پرداختهایی از این دست، DLT قادر است فرایندهایی را ایجاد کند که برای کاربر نهایی سریعتر و ارزانتر تمام شود.

با این حال با همه مزیتهایی که این تکنولوژی در زمینه پرداخت ایجاد میکند، استفاده از آن ممکن است چالشهای جدی را ایجاد کند. شرایط ویژهای ممکن است در صنعت مالی پدید بیاید. هنگام پرداخت باید همهچیز بهصورت فوری نهایی شود، در حالی که در سیستمهای توزیعشده برخی مصالحات باید بین مشارکتکنندگان صورت بگیرد و به همین خاطر است که متخصصان Bundesbank معتقدند DLT باید برای برآورده کردن احتیاجات بخش مالی تغییرات عمدهای تدارک ببیند و از فرمت فعلی خود در بیتکوین فراتر رود.

سادهسازی توافقات امنیتی

این گزارش ماهانه همچنین به پتانسیل DLT در توافقات و تنظیمات امنیتی حوزه بانکی پرداخته است. در مقایسه با سیستمهای پرداختی، تنظیمات سنتی در عملیاتهای امنیتی تعداد بسیار بیشتری از واسطها را درگیر میکند که شامل دادوستدکنندگان حوزه امنیت و خانههای تبادل و پاکسازی میشود. با توجه به این پیچیدگی و از سوی دیگر دشواری مصالحات بانکی و طبیعت مستعد خطای فرایندهای دستی، تواناییهای فنی DLT قادر است تنظیمات امنیتی را به حداقل و چند گام ساده فرایندی کاهش دهد.

اکوسیستم فینتک در آلمان

آلمان یک اکوسیستم فینتک غنی و متنوع دارد که توجه و سرمایه بسیاری از مؤسسات مالی بزرگ را به خود جلب کرده است. بهطور خاص، یکی از بزرگترین بانکها در آلمان به نام Commerzbank بهطور فعال و از طریق انکوباتور اصلی و CommerzVentures در استارتآپها سرمایهگذاری میکند. این بانک با بازیکنان فینتک از قبیل Traxpay ،Gini ،IDnow و Fintura در ارتباط است. یکی دیگر از بازیکنان اصلی بانک Deutsche است که مراکز نوآوری را در لندن، برلین و سیلیکون ولی افتتاح کرده است تا استفاده از فناوری دیجیتال را تقویت کند.

اگر دو گره اتصال خود را دفاتر مالی توزیعشده اعلام کنند، ردیفهای اطلاعات در این دفاتر بهصورت همزمان در بخشهای تجارت، پاکسازی، تنظیم و حسابداری ثبت میشوند و تمامی گرهها به این دادهها دسترسی خواهند داشت. با این حال کماکان نامشخص است که آیا DLT از لبه تکنولوژی امروز در زمینه امنیت، کاربردپذیری، هزینه و سرعت عبور کرده است یا خیر.

ارز دیجیتال بانک مرکزی

از دیگر موضوعاتی که متخصصان Bundesbank تشریح میکنند این است که آیا بهرهگیری از DLT با عرضه شدن ارز دیجیتال توسط بانک مرکزی کنار گذاشته میشود یا خیر؟ از دیدگاه آنان پیامدهای عرضه چنین ارزی کاملاً به ویژگیهای آن بستگی دارد. احتمالاً مهمترین سؤال در اینجا این است که آیا مجوز عرضه پول دیجیتال به مؤسسات غیربانکی نیز باید داده شود یا خیر؟

با این همه آنچه واضح است اینکه پیامدهای ایجاد ارز دیجیتال بانک مرکزی روی سیاستهای مالی، پایداری نظام اقتصادی و ساختار و مدل کسبوکار بانکها قابلفهم نیست. این گزارش حاکی از آن است که در حال حاضر هیچ آیندهنگری واقعبینانهای مبنی بر ظهور ارز دیجیتال توسط بانک مرکزی را نمیتوان متصور شد.

پروژه مشترک تحقیقاتی Bundesbank و بورس آلمان

Bundesbank بهشدت خود را با موضوع DLT درگیر کرده است؛ چراکه به لحاظ قانونی وظیفه این کار بر عهده او گذاشته شده است تا سیستمهای پرداخت و توافقاتی را توسعه داده و عملیاتی کند و بهعنوان تسریعکننده توسعه در بخش عملیاتهای پرداختی عمل کند. در بخشی از تحلیل تکنولوژی زنجیره بلوک این بانک به دنبال توسعه پروتوتایپ مشترک با بورس آلمان در این زمینه است.

🗞منبع خبر: راه پرداخت

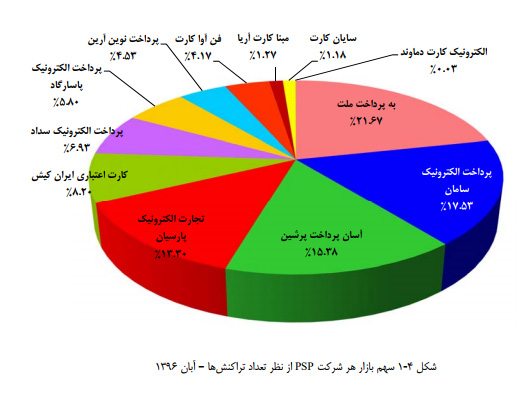

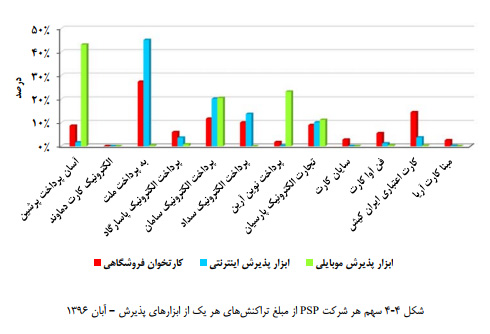

بیست و نهمین شماره «گزارش اقتصادی شاپرک»، بولتن تخصصی شرکت شبکه الکترونیکی پرداخت کارت (شاپرک)، حاوی اطلاعاتی از وضعیت پرداخت الکترونیک کشور در آبان ۹۶ منتشر شد.

بیست و نهمین شماره «گزارش اقتصادی شاپرک»، بولتن تخصصی شرکت شبکه الکترونیکی پرداخت کارت (شاپرک)، حاوی اطلاعاتی از وضعیت پرداخت الکترونیک کشور در آبان ۹۶ منتشر شد. به ترتیب شرکتهای بهپرداخت، سپ، آپ، تاپ و ایرانکیش بیشترین سهم را از نظر تعداد تراکنشهای شاپرکی آبانماه ۹۶ را داشتهاند.

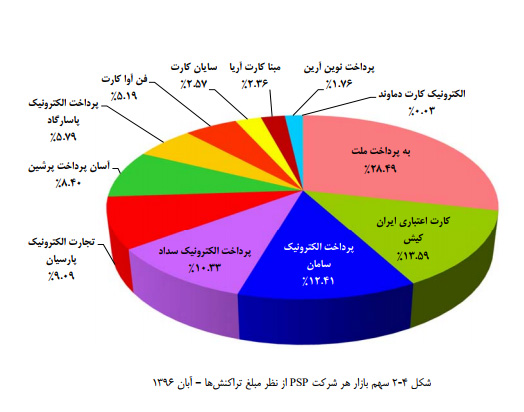

به ترتیب شرکتهای بهپرداخت، سپ، آپ، تاپ و ایرانکیش بیشترین سهم را از نظر تعداد تراکنشهای شاپرکی آبانماه ۹۶ را داشتهاند. به ترتیب شرکتهای بهپرداخت، ایرانکیش، سپ، پرداخت الکترونیک سداد و تاپ بیشترین سهم را از نظر مبلغ تراکنشهای شاپرکی آبانماه ۹۶ را داشتهاند.

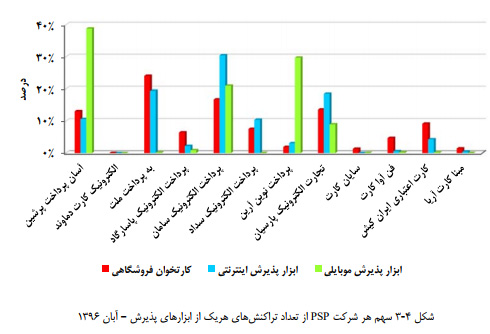

به ترتیب شرکتهای بهپرداخت، ایرانکیش، سپ، پرداخت الکترونیک سداد و تاپ بیشترین سهم را از نظر مبلغ تراکنشهای شاپرکی آبانماه ۹۶ را داشتهاند. در آبانماه ۹۶ از لحاظ تعداد تراکنشهای شاپرکی، آپ روی ابزار پذیریش موبایلی، سپ روی ابزار پذیرش اینترنتی و بهپرداخت روی کارتخوان فروشگاهی بیشترین تعداد تراکنشها را داشتهاند.

در آبانماه ۹۶ از لحاظ تعداد تراکنشهای شاپرکی، آپ روی ابزار پذیریش موبایلی، سپ روی ابزار پذیرش اینترنتی و بهپرداخت روی کارتخوان فروشگاهی بیشترین تعداد تراکنشها را داشتهاند. در آبانماه ۹۶ از لحاظ مبلغ تراکنشهای شاپرکی، آپ روی ابزار پذیرش موبایلی و بهپرداخت روی ابزار پذیرش اینترنتی و کارتخوان فروشگاهی بیشترین سهم را داشتهاند.

در آبانماه ۹۶ از لحاظ مبلغ تراکنشهای شاپرکی، آپ روی ابزار پذیرش موبایلی و بهپرداخت روی ابزار پذیرش اینترنتی و کارتخوان فروشگاهی بیشترین سهم را داشتهاند. گوگل با همکاری شرکت بزرگ تولید پوشاک Levie’s، یک ژاکت کاملا هوشمند طراحی و تولید کرده است که قابلیتهای جدید و جذابی داراست.

گوگل با همکاری شرکت بزرگ تولید پوشاک Levie’s، یک ژاکت کاملا هوشمند طراحی و تولید کرده است که قابلیتهای جدید و جذابی داراست. به گزارش وب سایت

به گزارش وب سایت  یک تراشه جدید مخصوص گوشیهای هوشمند که مجهز به یک حسگر سنجش سلامتی است معرفی شد.

یک تراشه جدید مخصوص گوشیهای هوشمند که مجهز به یک حسگر سنجش سلامتی است معرفی شد. به نقل از وب سایت اندروید هدلاین، این روزها که بازار گجت های پوشیدنی بسیار داغ و پر تب و تاب شده است، شرکت های فعال در عرصه علم و تکنولوژی هم به این جریان پر شور و پر مخاطب پیوسته اند و نمونه های جدیدی را برای پیشرفت و توسعه در این عرصه معرفی می کنند و به گونه ای با رقبای خود در سراسر جهان به رقابت می پردازند.

به نقل از وب سایت اندروید هدلاین، این روزها که بازار گجت های پوشیدنی بسیار داغ و پر تب و تاب شده است، شرکت های فعال در عرصه علم و تکنولوژی هم به این جریان پر شور و پر مخاطب پیوسته اند و نمونه های جدیدی را برای پیشرفت و توسعه در این عرصه معرفی می کنند و به گونه ای با رقبای خود در سراسر جهان به رقابت می پردازند. اگر شما بهتازگی بیتکوین خریداری کرده باشید احتمالا به سراغ صرافیهایی مانند کوینبیس، کراکن یا جمینی برای خرید رفتهاید. اگر هم کیف پول بیتکوین شما، یعنی فایلی که کدهای دسترسی شما را ذخیره میکند هم در همان سایتی است که کوینها را خریدهاید در نتیجه امنیت سکههای خودتان را به این سایت سپردهاید.

اگر شما بهتازگی بیتکوین خریداری کرده باشید احتمالا به سراغ صرافیهایی مانند کوینبیس، کراکن یا جمینی برای خرید رفتهاید. اگر هم کیف پول بیتکوین شما، یعنی فایلی که کدهای دسترسی شما را ذخیره میکند هم در همان سایتی است که کوینها را خریدهاید در نتیجه امنیت سکههای خودتان را به این سایت سپردهاید.

البته این نکته را باید به شما بگویم که صفحه نمایش اپلیکیشن وب Ledger شما تا زمانی که دستگاه Ledger را متصل نکنید و رمز عبورتان راهم وارد نکنید، چیزی به شما نشان نمیدهد.

البته این نکته را باید به شما بگویم که صفحه نمایش اپلیکیشن وب Ledger شما تا زمانی که دستگاه Ledger را متصل نکنید و رمز عبورتان راهم وارد نکنید، چیزی به شما نشان نمیدهد. با اشاره به اجرای طرح

با اشاره به اجرای طرح  برنامهی MiniTool Solution Ltd. به اشخاص یا سازمانهایی که تحت تهدید حملات باجافزاری هستند، راهحلهای پیشگیرانه یا محافظتی ارایه میدهد.

برنامهی MiniTool Solution Ltd. به اشخاص یا سازمانهایی که تحت تهدید حملات باجافزاری هستند، راهحلهای پیشگیرانه یا محافظتی ارایه میدهد. هنگکنگ شبهجزیرهای است به مساحت یک هزار و ۱۰۴ کیلومتر مربع. در برابر ایران این کشور نقطهای بیش نیست؛ منتها همین نقطه مرکز ثقل بسیاری از دستاوردهای فناوری جهان است. نام هنگکنگ به معنی «بندرگاه عطرآگین» است. این منطقه از حدود پنج هزار سال پیش مسکونی بوده و آثاری از دوره نوسنگی در آن یافت شده است.

هنگکنگ شبهجزیرهای است به مساحت یک هزار و ۱۰۴ کیلومتر مربع. در برابر ایران این کشور نقطهای بیش نیست؛ منتها همین نقطه مرکز ثقل بسیاری از دستاوردهای فناوری جهان است. نام هنگکنگ به معنی «بندرگاه عطرآگین» است. این منطقه از حدود پنج هزار سال پیش مسکونی بوده و آثاری از دوره نوسنگی در آن یافت شده است. هکرهای منتسب به گروه تروریستی داعش در پی انتشار ویدیویی، سازمانها و وزارتخانههای دولتهای جهان را به حملات سایبری گسترده ای تهدید کرده است.

هکرهای منتسب به گروه تروریستی داعش در پی انتشار ویدیویی، سازمانها و وزارتخانههای دولتهای جهان را به حملات سایبری گسترده ای تهدید کرده است. چند روز پیش شرکت ویزا از به کارگیری تعدادی از عناصر حسی پیشرفته خبر داد تا به کمک این ابزارها بتواند زمانی که مشتریان ویزا از وسایل متصل با قابلیت پرداخت برای انجام پرداختهایشان استفاده میکنند، پشتیبانی کند.

چند روز پیش شرکت ویزا از به کارگیری تعدادی از عناصر حسی پیشرفته خبر داد تا به کمک این ابزارها بتواند زمانی که مشتریان ویزا از وسایل متصل با قابلیت پرداخت برای انجام پرداختهایشان استفاده میکنند، پشتیبانی کند.