محسن شریفی، استاد دانشکده مهندسی کامپیوتر دانشگاه علم و صنعت ایران / این مطلب یادداشتی بر یادداشت «هیچکس با IFW تاکنون core banking تولید نکرده است» است که ۲۵ آذرماه در راه پرداخت منتشر شد.

محسن شریفی، استاد دانشکده مهندسی کامپیوتر دانشگاه علم و صنعت ایران / این مطلب یادداشتی بر یادداشت «هیچکس با IFW تاکنون core banking تولید نکرده است» است که ۲۵ آذرماه در راه پرداخت منتشر شد.

تعداد فراوانی از سامانهها و محصولات بانکی که در بسیاری از بانکهای کوچک و متوسط و بزرگ دنیا عملیاتی و در حال بهرهبرداری هستند، بر مبنای مدلهای مرجع طراحی و تولید شدهاند. تاکنون مدلهای مرجع مختلفی برای صنعت بانکداری ارائه شدهاند. چارچوب IFW از شرکت IBM یکی از مدلهای مرجع سرویسگرای استفاده شده توسط حدود ۴۰۰ موسسه مالی و اعتباری و بانکی و شرکتهای خدمات دهنده به مؤسسات مالی و اعتباری و بانکی، برای طراحی و تولید انواع سرویسها، محصولات و سامانههای مالی و اعتباری و بانکی منجمله سامانههای موسوم به بانکداری متمرکز (core banking) است.

معماری سرویسگرای BIAN یک مدل مرجع دیگر است که توسط تعدادی از بانکها، شرکتهای خدمات دهنده به مؤسسات مالی و اعتباری و بانکی و دانشگاههای فعال معتبر در حوزه مالی و بانکداری دنیا ارائه شده است. مدلهای مرجع منحصر به این ۲ مورد نبوده و بانکها و شرکتهای ارائهدهنده خدمات به حوزههای مالی و بانکی مانند شرکت SAP و مایکروسافت از مدلهای مرجع خاص خود در تولید سرویسها، محصولات و سامانههای مالی و بانکی بهره بردهاند.

چارچوب IFW بیشتر به جهت استانداردسازی و یکپارچهسازی سرویسها، محصولات و سامانههای مختلف «هر بانک» مورداستفاده قرار گرفته است، درحالیکه معماری BIAN بیشتر با هدف استانداردسازی و یکپارچهسازی سرویسهای «بانکها» و تعاملپذیری سراسری بین بانکها ارائه و مورداستفاده قرار گرفته است.

به نقل از یکی از معماران بایان (Guy Rackham)، استاندارد بایان در یک تشبیه بیشتر ملاحظه مواد تشکیلدهنده یک کیک را داشته و به نحوه تهیه کیک توجه ندارد، درحالیکه چارچوب IFW هم به مواد تشکیلدهنده یک کیک و هم به نحوه تهیه خود کیک عنایت دارد، البته معماران بایان نیز در پیمایش مسیر تکاملی خود به این واقعیت رسیدهاند که نمیتوان بدون توجه به ساختارها و ارتباطات اجزا به تعریف دقیقی از اجزاء سیستم رسید و به همین دلیل در حال ارائه مدل دادهها و فرایندها در استاندارد خود هستند!

با توجه به هدفگذاریها، چارچوب IFW مشتمل بر مدلهای (۱) قابلیتها، (۲) فرایندها، (۳) سرویسها و (۴) دادههای کسبوکار بانکداری است که الگوی کمینهی یک «معماری کسبوکار بانکداری» را بهصورت کاملا مجتمع و یکپارچه ارائه میدهد. این الگو یک الگوی کمینه بوده و باید توسط هر بانک و با استفاده از متدولوژی حاکم بر این چارچوب بومیسازی (scope) شود. معماری کسبوکار برگرفته از این چارچوب توسط هر بانک، مبنای طراحی معماری سرویسها، محصولات و سامانههای اطلاعاتی و عملیاتی فناورانه و زیرساختهای فناوری آن بانک خواهد بود تا بدینوسیله یکپارچگی سطوح مختلف کسبوکار، کاربردها، سامانهها، محصولات، سرویسها، فناوریها و زیرساختها در آن بانک تضمین شود؛ مانند هر «چارچوب» دیگر، چارچوب IFW علاوه بر دارا بودن معماری و متدولوژی، از ابزارهای پشتیبان مناسبی برخوردار است که در تسریع و دقت استخراج و استحصال یک معماری خاص برای یک بانک از مجموعه مدلهای موجود در چارچوب و بر اساس متدولوژی حاکم بر چارچوب کمک میکند.

چارچوب IFW همانند چارچوب بایان مستقل از هرگونه فناوری تدوین شده و بهاصطلاح technology agnostic است. به علاوه، برای نوع خاصی از بانکداری نبوده و دربرگیرنده حداقل نیازمندیهای هر گونه بانک در قالب مدل دادهها، فرایندها و سرویسها است که حسب مأموریتها و اهداف موردنظر برای هر نوع بانکداری (مانند بانکداری خرد، تجاری، جامع و شخصی) قابل بومیسازی (scope) است.

یکی از ویژگیهای کمنظیر چارچوب IFW، در مقایسه با سایر مدلهای مرجع بانکداری، در ارائه مدلهای «دادههای تحلیلی» موسوم به analytics بهصورت کاملا سازگار و مجتمع در کنار انواع مدلهای پشتیبان فعالیتهای عملیاتی بانک است. این ویژگی در تولید سرویسها و محصولات و سامانههای مدیریت ریسک، تطبیق با قوانین داخلی و خارجی حاکم بر بانک و استانداردهای تحلیلی جهانی مانند بازل و IFRS مورداستفاده قرار گرفته است.

کلیه موجودیتهای چارچوب IFW (ازجمله اقلام داده، رخداد، فرایند، سرویس) در یک Glossary بهصورت دقیق تعریف شدهاند. با بهکارگیری ابزار مناسب باید از این repository به هنگام استفاده از چارچوب برای استخراج و استحصال یک نسخه بومیسازی شده (scoped) برای یک کاربرد خاص، استفاده کرد. این مخزن صرفاً یکی از تعداد کثیر المانهای چارچوب IFW محسوب شده و تلقی این چارچوب صرفاً بهعنوان یک دانشنامه صحیح نیست.

بانکهای دنیا منجمله بانکهای ایران با توجه به ماهیت خدمات رسان بودن و نه تولیدی خود همیشه از پیشقراولان استفاده از هرگونه تمهیدات و تجهیزات فناورانه منجمله کامپیوتر و فناوری اطلاعات و ارتباطات برای ارتقاء سطح خدمترسانی خود بوده اند. این اشتیاق سبب ارتقاء سطح و نوع خدمات و حتی ارائه خدمات جدید در قالب مدلهای کسبوکاری جدید و متفاوت و دور از انتظار قبلی نیز شده است، لیکن متعاقب آن مشکلاتی را نیز برای بانکها ایجاد کرده است.

یکی از مهمترین مشکلات ایجاد شده این است که بهمرور زمان سامانههای مختلف بانکی بهصورت مستقل با رویکردها، استانداردها، فناوریها و طی فرایندهای متفاوتی تولید/خرید و عملیاتی شده و نهایتاً هر بانک را با سیلویی از محصولات و خدمات و سامانههای مرتبط مواجه کرده است که به دلیل مجتمع نبودن و عدم رعایت استاندارد واحد در تولید آنها در گذار زمان، نگهداری آنها را بسیار پیچیده، پرهزینه و زمانبر نموده و نسبت به سایر سامانههای مشابه یکپارچه و نوین مبتنی بر فناوریهای نو غیرقابلرقابت کرده است. ازاینرو بسیاری از بانکها بدنبال راهکاری برای غلبه بر این مشکلات بر آمده و تلاشهایی جدی را برای نوسازی سامانهها و محصولات و سرویسهای بانکی خود به جهت یکپارچهسازی آنها آغاز کردهاند.

بانکهای Bank of America، HSBC، PNC و ING ازجمله بانکهای بزرگی هستند که برای یکپارچهسازی و نوسازی سامانهها و محصولات و سرویسهای بانکی خود، منجمله آن بخشهایی را که به سامانههای متمرکز (core banking) موسوم است، چارچوب IFW را بهعنوان یک مدل مرجع و استاندارد انتخاب کرده و از معماری و متدولوژی و ابزارهای پشتیبان این معماری و متدولوژی سرویسگرای آن بهره بردهاند.

به دلیل آنکه بانکهای ایران نیز بشدت دچار عارضه ناهمگن بودن سامانهها و محصولات و سرویسهای بانکی سوله مانند خود بودند، در دهه ۸۰ خورشیدی وزارت امور اقتصاد و دارایی با همراهی بانک مرکزی و سایر بانکهای کشور به این رأی رسیدند که همه بانکها باید سامانههای متمرکز (core banking) داشته باشند ولی به لحاظ استقلال عمل بانکها هیچگونه قید یا محدودیتی را در نحوه ساخت و بهکارگیری فناوری مشخص ننموده و صرفاً به اعلام لیستی از شاخصهای ایده آل مانند maintainability، scalability، interoperability و security برای هر سامانه متمرکز بسنده کردند.

متعاقب این تصمیم جمعی بانکها و الزامات حقوقی و قانونی حاصل از این تصمیمگیری، بانکهای فاقد سامانه متمرکز تلاش کردند نسبت به تهیه آن اقدام کنند و بانکهایی که دارای سامانههای متمرکز بودند تلاش کردند یکپارچگی اجزاء سامانههای خود را بهبود دهند. در این تلاشهای شایسته و بایسته، برخی از بانکها از سامانههای آماده خارجی الگوبرداری کرده و سامانههای قدیم خود را با سامانههای بومیسازی شده خارجی جایگزین کردند و برخی دیگر از بانکها که دارای سامانههای متمرکز بودند، صرفاً با استفاده از تجارب خود به اصلاح و یکپارچه کردن سامانههای خود اقدام کردند.

این تلاشها تا ابتدای دهه ۹۰ خورشیدی ادامه داشت ولی عارضه ناهمگن بودن سامانهها و محصولات و سرویسهای بانکی نه تنها حل نشد بلکه به دلیل موجه تمایل بانکها به استفاده از کانالها و فناوریهای جدید مانند اینترنت و موبایل برای ارائه خدمات بانکی و مالی قدیم و جدید به مشتریان قدیم و جدید مانند فینتکها، بعضا این عارضه ناهمگنی تشدید شد – سامانههای موازی و سیلو مانند برای انواع خاص خدمات ارائه و در دپارتمانهای مختلف مدیریت میشدند. نهاد نظارتی بانکی کشور یعنی بانک مرکزی نیز از این عارضه بینصیب نمانده و نمیتوانست دیدگاه هماهنگ و یکپارچهای از منظر بیرونی از سلامت سامانهها و محصولات و سرویسهای مختلف و متنوع بانکها در حوزههای عمومی و خاص داشته باشد.

یکی از عوامل مهم و تأثیرگذار در عدم موفقیت کامل در رفع عارضه ناهمگن بودن سامانهها و محصولات و سرویسهای بانکی را میتوان در عدم انتخاب و یا عدم تبعیت از یک مدل مرجع و چارچوب کسبوکار بانکداری و به روشهای تجربه شده جهانی مرتبط آنها برشمرد. در مواردی از مدلهای مرجع و چارچوبها استفاده شده است، لیکن از معماریها و متدولوژیهای آنها در اجرا بهدرستی تبعیت نشده است.

در دهه ۹۰ خورشیدی برخی از فعالان حوزه بانکداری شامل شرکتهای ارائهدهنده سرویس به بانکها و نیز خود بانکها تلاش دیگری را برای استاندارسازی و یکپارچهسازی سامانهها و محصولات و سرویسهای بانکی خود از یک طرف و استاندارسازی و یکپارچهسازی خدمات خود با سایر بانکها و ذینفعان قدیم و جدید در گستره وسیعتر کشوری و بینالمللی از طرف دیگر را آغاز کردند. برای تسریع و دقت در دستیابی به هدف دوم، بسیاری متمایل به بهرهبرداری از استاندارد باز کسبوکار بانکداری BIAN شدند و برخی نیز متمایل به بهرهبرداری از مدل مرجع و چارچوب کسبوکاری دیگری (مانند IFM) در کنار استاندارد BIAN شدند تا هر دو هدف استانداردسازی داخلی و خارجی را پیگیری کنند.

تجربه نشان داده است که فعالان حوزه بانکداری ایران نیز میتوانند همانند سایر فعالان حوزه بانکی دنیا که تجربههای موفق در بهکارگیری به روشهای تجربه شده و چارچوبها و مدلهای مرجع کسبوکار، کاربرد، فناوری و دادهها در تولید یکپارچه و استاندارد سامانهها و محصولات و سرویسهای بانکی داشتهاند، از این تجربهها در تولید سامانهها و محصولات و سرویسهای بانکی خود شامل سامانههای متمرکز موسوم به core banking بهره برند.

سخن آخر اینکه با صرف فعل «توانستن»، میتوان از چارچوب اطلاعاتی IFW (با اهم ویژگیهای برشمرده شده آن در این یادداشت) همانند سایر فعالان حوزه بانکی دنیا برای تولید سامانههای متمرکز موسوم به core banking نیز استفاده کرد.

🗞منبع خبر: راه پرداخت

به گزارش

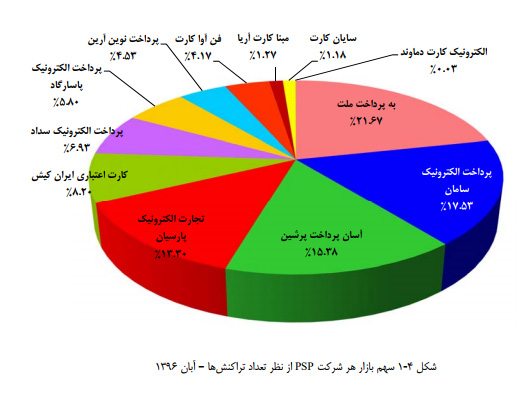

به گزارش  بیست و نهمین شماره «گزارش اقتصادی شاپرک»، بولتن تخصصی شرکت شبکه الکترونیکی پرداخت کارت (شاپرک)، حاوی اطلاعاتی از وضعیت پرداخت الکترونیک کشور در آبان ۹۶ منتشر شد.

بیست و نهمین شماره «گزارش اقتصادی شاپرک»، بولتن تخصصی شرکت شبکه الکترونیکی پرداخت کارت (شاپرک)، حاوی اطلاعاتی از وضعیت پرداخت الکترونیک کشور در آبان ۹۶ منتشر شد. به ترتیب شرکتهای بهپرداخت، سپ، آپ، تاپ و ایرانکیش بیشترین سهم را از نظر تعداد تراکنشهای شاپرکی آبانماه ۹۶ را داشتهاند.

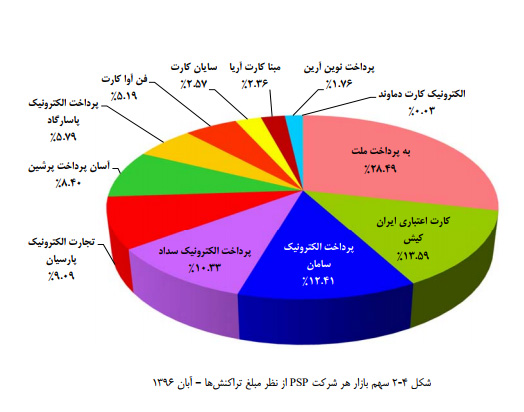

به ترتیب شرکتهای بهپرداخت، سپ، آپ، تاپ و ایرانکیش بیشترین سهم را از نظر تعداد تراکنشهای شاپرکی آبانماه ۹۶ را داشتهاند. به ترتیب شرکتهای بهپرداخت، ایرانکیش، سپ، پرداخت الکترونیک سداد و تاپ بیشترین سهم را از نظر مبلغ تراکنشهای شاپرکی آبانماه ۹۶ را داشتهاند.

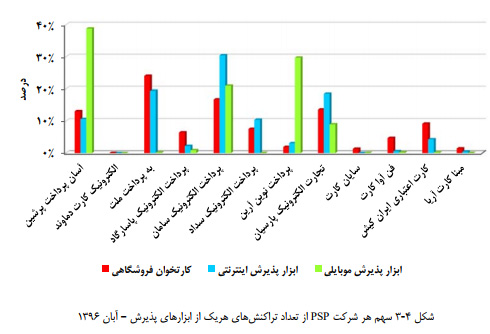

به ترتیب شرکتهای بهپرداخت، ایرانکیش، سپ، پرداخت الکترونیک سداد و تاپ بیشترین سهم را از نظر مبلغ تراکنشهای شاپرکی آبانماه ۹۶ را داشتهاند. در آبانماه ۹۶ از لحاظ تعداد تراکنشهای شاپرکی، آپ روی ابزار پذیریش موبایلی، سپ روی ابزار پذیرش اینترنتی و بهپرداخت روی کارتخوان فروشگاهی بیشترین تعداد تراکنشها را داشتهاند.

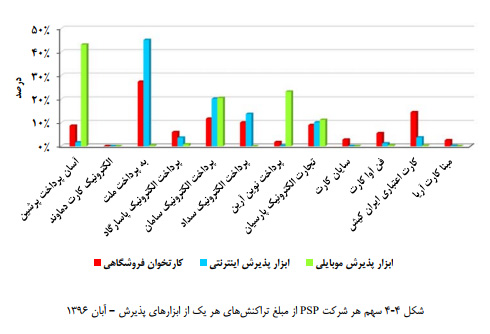

در آبانماه ۹۶ از لحاظ تعداد تراکنشهای شاپرکی، آپ روی ابزار پذیریش موبایلی، سپ روی ابزار پذیرش اینترنتی و بهپرداخت روی کارتخوان فروشگاهی بیشترین تعداد تراکنشها را داشتهاند. در آبانماه ۹۶ از لحاظ مبلغ تراکنشهای شاپرکی، آپ روی ابزار پذیرش موبایلی و بهپرداخت روی ابزار پذیرش اینترنتی و کارتخوان فروشگاهی بیشترین سهم را داشتهاند.

در آبانماه ۹۶ از لحاظ مبلغ تراکنشهای شاپرکی، آپ روی ابزار پذیرش موبایلی و بهپرداخت روی ابزار پذیرش اینترنتی و کارتخوان فروشگاهی بیشترین سهم را داشتهاند. گزارش ماهانه Deutsche Bundesbank در نسخه آخر خود نگاهی به تکنولوژی دفاتر مالی توزیعشده (DLT) انداخته است. متخصصان Bundesbank در حال بررسی این موضوع هستند که آیا DLT که اصالتاً برای ارز مجازی بیتکوین توسعه داده شده بود، قادر به ارائه خدمات به بخش مالی بانکی نیز هست یا خیر؟ بررسیهای آنها عمدتاً در زمینه دستاوردهای DLT در زمینه پرداخت و امنیت بوده است.

گزارش ماهانه Deutsche Bundesbank در نسخه آخر خود نگاهی به تکنولوژی دفاتر مالی توزیعشده (DLT) انداخته است. متخصصان Bundesbank در حال بررسی این موضوع هستند که آیا DLT که اصالتاً برای ارز مجازی بیتکوین توسعه داده شده بود، قادر به ارائه خدمات به بخش مالی بانکی نیز هست یا خیر؟ بررسیهای آنها عمدتاً در زمینه دستاوردهای DLT در زمینه پرداخت و امنیت بوده است. چند روز پیش شرکت ویزا از به کارگیری تعدادی از عناصر حسی پیشرفته خبر داد تا به کمک این ابزارها بتواند زمانی که مشتریان ویزا از وسایل متصل با قابلیت پرداخت برای انجام پرداختهایشان استفاده میکنند، پشتیبانی کند.

چند روز پیش شرکت ویزا از به کارگیری تعدادی از عناصر حسی پیشرفته خبر داد تا به کمک این ابزارها بتواند زمانی که مشتریان ویزا از وسایل متصل با قابلیت پرداخت برای انجام پرداختهایشان استفاده میکنند، پشتیبانی کند. کیف پولهایی الکترونیکی پدیدههای جدیدی در دنیا هستند که آرامآرام کارتهای فیزیکی بانکی را کنار میزنند. نخستین نمونههای این فناوری، اپلیکیشنهایی بودند که با حساب کاربر شارژ شده و در زمانی که به آن نیاز بود، بخشی از پول آزاد میشد. در این سیستمهای نسبتاً قدیمی، برای پرداخت به اتصال اینترنتی و یک کد امنیتی نیاز بود که فروشنده یا ارائهدهنده خدمت باید در اختیارتان میگذاشت. استفاده از فناوری NFC یا «ارتباط حوزه نزدیک» اما جدیدترین فناوری کیف پول الکترونیکی است که استفادهاش در کشور شروع شده است.

کیف پولهایی الکترونیکی پدیدههای جدیدی در دنیا هستند که آرامآرام کارتهای فیزیکی بانکی را کنار میزنند. نخستین نمونههای این فناوری، اپلیکیشنهایی بودند که با حساب کاربر شارژ شده و در زمانی که به آن نیاز بود، بخشی از پول آزاد میشد. در این سیستمهای نسبتاً قدیمی، برای پرداخت به اتصال اینترنتی و یک کد امنیتی نیاز بود که فروشنده یا ارائهدهنده خدمت باید در اختیارتان میگذاشت. استفاده از فناوری NFC یا «ارتباط حوزه نزدیک» اما جدیدترین فناوری کیف پول الکترونیکی است که استفادهاش در کشور شروع شده است. فناوریهای ارتباطاتی و اطلاعاتی جدید به دلیل عدم نیاز به فعالیت آنچنانی فیزیکی میتواند حوزهای بسیار مناسب برای استفاده از ظرفیت بالقوه جمعیت کم توان در کشور باشد؛ امری که البته در صورت آموزش و بسترسازی مناسب میتواند محقق شود.

فناوریهای ارتباطاتی و اطلاعاتی جدید به دلیل عدم نیاز به فعالیت آنچنانی فیزیکی میتواند حوزهای بسیار مناسب برای استفاده از ظرفیت بالقوه جمعیت کم توان در کشور باشد؛ امری که البته در صورت آموزش و بسترسازی مناسب میتواند محقق شود. معاون شرکت خدمات انفورماتیک گفت: ماهیت بانکداری با ظهور فینتکها در حال تغییر است و بانکها از این نوآوریها، استقبال کردهاند ولی کافی نیست و فضا باید از وضعیت فعلی بازتر شود .

معاون شرکت خدمات انفورماتیک گفت: ماهیت بانکداری با ظهور فینتکها در حال تغییر است و بانکها از این نوآوریها، استقبال کردهاند ولی کافی نیست و فضا باید از وضعیت فعلی بازتر شود . وزیر ارتباطات و فناوری اطلاعات از آمادگی زیر ساختهای فناوری و زیرساختی اجرای بانکداری دیجیتال خبر داد و گفت: اجرایی شدن این نوع بانکداری در انتظار سیاست گذاری بانک مرکزی است.

وزیر ارتباطات و فناوری اطلاعات از آمادگی زیر ساختهای فناوری و زیرساختی اجرای بانکداری دیجیتال خبر داد و گفت: اجرایی شدن این نوع بانکداری در انتظار سیاست گذاری بانک مرکزی است. بانک بدون شعبه فرست دایرکت (First Direct)، یک بانک پیشرو در زمینه مشتری محوری و ارائه خدمات منطبق بر نیازهای گروه مشتریان هدف است.

بانک بدون شعبه فرست دایرکت (First Direct)، یک بانک پیشرو در زمینه مشتری محوری و ارائه خدمات منطبق بر نیازهای گروه مشتریان هدف است.