در پی انتخاب و معرفی اعضای جدید هیات مدیره شرکت ملی انفورماتیک، رسول سعدی عضو شورای عالی بورس و همچنین یکی از مدیران بازار سرمایه به نمایندگی از بانک مرکزی، رئیس هیاتمدیره این شرکت مهم معرفی شد.

در پی انتخاب و معرفی اعضای جدید هیات مدیره شرکت ملی انفورماتیک، رسول سعدی عضو شورای عالی بورس و همچنین یکی از مدیران بازار سرمایه به نمایندگی از بانک مرکزی، رئیس هیاتمدیره این شرکت مهم معرفی شد.

به گزارش پایگاه اطلاع رسانی بازار سرمایه (سنا)، عباس شفیعی به نمایندگی از بانک ملی نیز به عنوان نایبرئیس هیاتمدیره، مجتبی عزیزیان به نمایندگی از بانک صادرات، ابوالفضل نجارزاده به نمایندگی از بانک صنعت و معدن و محمدرضا عسکری به نمایندگی از پژوهشکده پولیوبانکی به عنوان اعضای هیاتمدیره معرفی شدند.

در این میان، با برگزاری جلسه دیروز هیاتمدیره ، عسکری به عنوان مدیرعامل انتخاب شد.

شرکت ملی انفورماتیک در سال ۶۹ به ثبت رسید و در سال ۷۲ مرکز اصلی آن به جزیره کیش انتقال یافت. این مجموعه با تخصص در زمینه فنآوری نوین در بخشهای انفورماتیک، مخابرات، خدمات بانکی در خدمت نظام مالی و بانکی قرار دارد.

در ترکیب سهامداری این شرکت مهم ، بانک مرکزی با ۴۸٫۵ درصد مالک اصلی بوده و بانک های ملی ، صادرات و صنعت و معدن با ۲۱٫۷ ، ۲۱ و ۴٫۷ درصد حضور دارند.

واحد اطلاع رسانی شرکت سباپردازش، این انتصابات را به ترکیب جدید مدیریتی شرکت ملی انفورماتیک تبریک عرض نموده و برای ایشان موفقیت و توفیق خدمت صادقانه را از درگاه خداوند متعال خواستار است. همچنین از فعالیت ترکیب پیشین مدیریتی این شرکت قدردانی و برای ایشان آرزوی توفیق و صدقه خدمت داریم.

نگاهی به نئوبانکها که نسل جدید بانکها هستند

سوپرمارکتهای مالی و بانکی بهعنوان یک سرویس در حالی این روزها مطرح میشود که از میان محصولات سپرده، کارتهای بدهی پیشپرداخت، سریعترین رشد را در کشورهایی نظیر ایالاتمتحده آمریکا و چین دارند. در ایالاتمتحده آمریکا طی چهار سال اخیر، رشد ۲۵ درصدی سالبهسال، کسبوکارِ سپرده را به ۳۰۰ میلیارد دلار رسانده است. در نقطهٔ مقابل، حسابهای جاری در ایالاتمتحده آمریکا طی سالهای اخیر، حدود چهار درصد کمتر شدهاند. بههرحال، امروزه پیشتازی در حسابهای بانکیِ جدید، لزوماً یک موضوع اساسی و مهم در صنعت مالی به شمار نمیآید. حسابهای بانکیِ جدید، با مجموعه قوانین جدیدی در حال تعریف هستند.

سوپرمارکتهای مالی و بانکی بهعنوان یک سرویس در حالی این روزها مطرح میشود که از میان محصولات سپرده، کارتهای بدهی پیشپرداخت، سریعترین رشد را در کشورهایی نظیر ایالاتمتحده آمریکا و چین دارند. در ایالاتمتحده آمریکا طی چهار سال اخیر، رشد ۲۵ درصدی سالبهسال، کسبوکارِ سپرده را به ۳۰۰ میلیارد دلار رسانده است. در نقطهٔ مقابل، حسابهای جاری در ایالاتمتحده آمریکا طی سالهای اخیر، حدود چهار درصد کمتر شدهاند. بههرحال، امروزه پیشتازی در حسابهای بانکیِ جدید، لزوماً یک موضوع اساسی و مهم در صنعت مالی به شمار نمیآید. حسابهای بانکیِ جدید، با مجموعه قوانین جدیدی در حال تعریف هستند.

ویژگیهایی نظیر اصطحکاک کمتر، مبتنی بر علایق و در راستای جذب مشتری بودن، توزیع متمایز (بدون شعبه) و سیستم دیجیتال قدرتمند (موبایل و اینترنت)، همه و همه بسیار رایج و محبوب شدهاند ولی نگرش جدید نسبت به حسابهای بانکی اولیه و روزمره در رأس همهٔ اینها قرار دارد.

واژهٔ نئوبانک برای توصیف نگرشهای نوین به بانکداری روزمره، به کار میرود، بهویژه برای بانکهای صرفاً آنلاینی که بر روی رویکردهای دیجیتال یا رسانههای اجتماعی تمرکز میکنند. نئوبانکها عموماً صاحب منشور نیستند، درواقع از میان چهار نئوبانک مستقر در ایالاتمتحده (مووِن، سیمپل، گوبانک و بلوبِرد) فقط یکی از آنها یعنی گوبانک منشور دارد. مابقی یا توسط شرکای تجاری در عرصه بانکداری، پشتیبانی میشوند مانند مووِن و سیمپِل یا توسط اَمریکن اکسپرس، مثل بلوبِرد. از بین بانکهای اروپایی هم میتوان به کناب، فیدور، اِمبانک و هِلو اشاره کرد. نئوبانکها نیز مانند بانکهای خُرد سنتی، خدماتی نظیر کارت نقدی، برخی قابلیتهای پسانداز و از این قبیل ارائه میکنند ولی وجه تمایز اصلی آنها این است که بهصورت دیجیتالی هدایت شده و اصطکاک بسیار کمی دارند.

نئوبانکها با تمرکز بر سیستم دیجیتال، نسبت به نقشآفرینان سنتیِ این عرصه، الگوهای سادهتر و یکپارچگی اجتماعی بیشتری دارند و در نهایت هیچ شعبهای ندارند. تفاوت این بانکها با بانکهای صرفاً آنلاین مانند آیاِنجی دایرِکت و اِگ این است که تمرکز بیشتری بر روی چندین کانال دارند و غالباً حتی تلاش نمیکنند شبیه یک بانک معمولی باشند؛ سطح نوآوریها بالاتر و محصولات و تجارب مشتریان در این بانکها غیرمتعارف است.

عبارت نئوبانک برخاسته از اجتماع فینتک است که در بحثها و مجادلههای خود درباره الگوهای متفاوت فعالیتهای صرفاً آنلاین، بهکار میبرند. پیشتر رُن شِولین، این نقشآفرینان را تأمینکنندگان نئوچکینگ نامید و دِیو بِرک نیز بهگونهای دیگر آنها را نییِربانک خواند بنابراین به نظر میآید نئوبانک، عبارتی است که در سطح گستردهتری بهکار میآید. از این نقشآفرینان، بهطور مستمر بهعنوان خلاقترین نمونههای عرصه بانکداری، نام برده میشود.

تأثیر مخربِ نارضایتی و یا بیداریِ گسترده در عرصهٔ حساب جاریِ روزمره، در حال نمایان شدن است. این واقعیت که در ایالاتمتحده آمریکا طی پنج سال اخیر، کارتهای نقدی پیشپرداخت نسبت به سایر محصولات سپرده، بیشترین میزان رشد را داشتهاند گواهی بر این مدعاست که حساب جاری، دیگر کارآیی لازم را ندارد. این موضوع نه به بانکهایی که حساب جاری ارائه میکنند مربوط میشود و نه به شعب بلکه بهخاطر تبادلات ارزشهای بنیادین است. «ذخیرهٔ پول خود» در یک بانک بیمه شده توسط فدیک، چه در یک حساب جاری «رایگان» باشد یا در بانکی که کارمزد میگیرد در سال ۲۰۱۳، یک ویژگیِ کلیدی و متمایز به شمار نمیآید.

از زمانی که نخستین حساب جاری وارد عرصه شد تاکنون، این بزرگترین تغییری است که در نقشِ یک بانک و حتی توافق نظر دربارهٔ وظایف یک بانک رخ داده است. در دنیای غنی از اطلاعات که داده، کنترل و تناسب با شرایط، حرفِ اول را میزنند دیگر صورتحساب ماهیانه و یک کارت پلاستیکیِ بیفایده، جایگاهی در شالودهٔ ارتباطات خدمات مالی روزمره ندارند. شاید برخی از بانکهای اصلی، معتقد باشند که ساختار حسابِ بانکیِ سیمپِل، مووِن و بلوبِرد بیشتر شبیه به کارتهای پیشپرداخت است تا یک حساب جاری معمولی و در نهایت به این نتیجه برسند که این شرکتها محصولات پَست و نامرغوبی ارائه میکنند. برخی دیگر شاید نداشتن امتیاز را یک نکتهٔ منفی یا یک محدودیت برای این مدل کسبوکار تلقی کنند. بههرحال، در اکثر موارد این نئوبانکها با حسابهای جاریِ نوین و ویژگیهای بسیار زیاد خود، نسبت به پیشکسوتان این عرصه، ارزشآفرینی بیشتری برای مشتریان دارند.

این اوضاع در میانمدت برای بانکهایی همچون چِیس یا وِلزفارگو خطرناک نیست بلکه حدود ۶ هزار بانکی که کمتر از یک میلیارد دلار سرمایه دارند، تحت ریسک هستند؛ چرا؟ زیرا این نوع بانکها بهطور سنتی باور دارند که وجود شعب، پیشنهاد محصولاتی همچون کارت اعتباری، وامها و اعتبارات مسکن و یا توانایی مراجعه و مکالمه با یک بانکدار در خیابان اصلیِ شهر، وجه تمایز آنها به شمار میآید.

نئوبانکها در حال تولید ارزش گستردهای هستند. گرچه در برخی موارد، شبیه یکدیگرند ولی هریک از آنها رویکرد منحصربهفردی در این فرآیند تولید ارزش دارند. هریک از آنها در حال حلِ مسئلهای هستند که بانکها آن را حل نکردهاند و آن، تعهد بیشتر به مشتریان دیجیتالی است. نئوبانکها در پیِ جذابیت، کارآمدی و کارآیی هستند و همان کارآیی اولیهٔ یک حساب جاریِ مرسوم را دارند با این تفاوت که تجارب دیجیتال آنها بانکهای عمومی را از پایه و اساس، دگرگون کرده و کاملاً مشهود است.

مشتریانی که جذبِ نئوبانکها میشوند بهطور فزایندهای دیجیتال هستند و اگرچه سه سال پیش، جزو پذیرندگان ابتدایی، دستهبندی میشدند ولی امروزه جزو مردم عادی هستند که میخواهند ارتباطات بهتری برقرار کنند.

در ادامه برخی ویژگیهایی که نئوبانکها را از بانکهای معمولی با یک حساب جاری ابتدایی، متمایز میکند مرور میکنیم:

- کلیه مراحل افتتاح حساب، آشنایی و کسب مهارتهای لازم، آنلاین است؛ کارت امضاء وجود ندارد

- سیستم موبایل بسیار قوی با یک برنامهٔ کاربردی در رأس آن برای امور بانکی روزمره

- قابلیتهای از راه دور برای سپرده و همچنین گزینههای پرداخت الکترونیکی قبوض

- تمرکز قوی روی ابزارها، آگاهی و سلامتِ مالی

- تعهد بالا به خدمات مشتریان

- نوآوری در پرداختها

در نتیجهٔ این رویکرد غنی، برخی اصولِ کلیدی پدید آمدند که میتوانند زنگ خطرهای مهمی برای مؤسسات فعلی باشند.

مرگ فرمهای کاغذی

چنانچه یک بانک هنوز برای افتتاح حساب، نیاز به فرم درخواست کاغذی یا کارت امضاء داشته باشد، در دردسر بزگی افتاده است. امروزه تقریباً ۹ بانک از هر ۱۰ بانک ایالاتمتحده آمریکا برای افتتاح حساب، همچنان نیاز به ارتباطات رو در رو دارند زیرا مراحل تشخیص هویت، دریافت امضاء روی یک تکه کاغذ و همچنین تکمیل موجودی باید در شعبه انجام شوند. چنین رویکردی بهویژه برای نسل Y، کاملاً بیربط و اشتباه است. اگر بانکی تمایل داشته باشد کاهش ۵۰ الی ۷۰ درصدی در افتتاح حسابهای جدید را طی پنج سال آینده ببیند میتواند به این سیاست ادامه دهد.

به خاطر داشته باشید این موضوع ربطی به قوانین نظارتی ندارد. ناظرین به کارت امضاء یا افتتاح حساب در شعبه، نیاز ندارند اگر اینطور بود که بلوبِرد، مووِن و سیمپِل مدتها پیش، تعطیل میشدند. البته مشتریان بلوبِرد میتوانند گزینهٔ مراجعه به فروشگاه والمارت برای دریافت کارت را انتخاب کنند که یک مشکل بزرگ در توزیع را در این عرصه حل میکند. مؤلفهٔ دیگر این اصول آن است که نئوبانکها میتوانند دو استاندارد بسیار مهم و حیاتی را فراهم آورند یکی هزینهٔ کمتر جذب سرمایه و سود و دیگری هزینهٔ کمتر توزیع.

اگر آنها بتوانند بهاندازهٔ بانکهای متوسط در ایالاتمتحده آمریکا، مشتری جذب کنند ولی با یکدهم هزینههای سیستم سنتی، در آنصورت نظرِ بازار و تحلیلگران دربارهٔ بانکهایی که نمیتوانند این کار را انجام دهند چیست؟ مدیران بانکها کِی قصد دارند بایستند و تقاضا کنند یک نفر این مشکل را حل کند؟ در مقطعی که نئوبانکها توانایی خود در جذب مشتری با کارآیی بهمراتب بالاتر را به رخ میکشند شعب، بهجای آنکه یک امتیاز باشند صرفاً یک مسئولیت هستند. این مقطع، نزدیک است.

اول، دیجیتال

چنانچه مراحل افتتاح حساب در یک بانک، مستلزم دانلود برنامهٔ کاربردی نباشد و آن بانک نتواند مشتری را به استفادهٔ روزانه از برنامه ترغیب کند در آنصورت یکی از فوتوفنهای اساسی نئوبانکها را فرا نگرفته است. میزان استفادهٔ سالیانهٔ برخی از کانالهای دیجیتال ۳۰۰ برابرِ مراجعه به شعب است.

موضوع کارت، چک یا صورتحساب نیست

امروزه، ارزش یک کارت به ذخیرهٔ پول نقد و اینکه آیا از طریق هریک از حسابهای اولیه، اعم از یک محصول پیشپرداخت یا یک حساب جاریِ کامل با تمام قابلیتها در دسترس است یا خیر، ارتباطی ندارد. ارتباط با پول آنهم به شیوههای گوناگون، اهمیت دارد. کنترل و آگاهی، جزو الگوهای عادیِ نئوبانکهاست چراکه قابلیتهای اثباتشدهای در محیط کاربری دیجیتال دارند.

امروزه مشتریان، حسابهای جاری خود را با قابلیتهایی نظیر برنامهٔ کاربردی و وبسایت میسنجند نه با ویژگیهای محصول. هنگامیکه سخن از جذب مشتری به میان میآید ارزشهای افزودهای که تجارب بانکیِ روزمره را سادهتر، مرتبطتر و کارآتر رقم میزنند، سایر شبکههای در دسترس و ویژگیهای محصول را از رده خارج میکنند.

کارمزدها

یکی از دلایلی که برنامههای پیشپرداخت به محبوبیت و شهرت خارقالعادهای دست یافتند قابلیت پیشبینیِ کارمزدهای آنها بوده است. برخلاف تفکر عموم، بانکها برای آنکه بَرندهٔ این مبارزه باشند نیازی به حسابهای جاری رایگان ندارند. اکثر برنامههای پیشپرداختی که امروزه ارائه میشوند، کارمزدهای ماهیانهٔ اندکی دارند. بههرحال در آینده، دریافت کارمزد ماهیانه برای یک حساب جاری ابتدایی، دشوار و دشوارتر خواهد شد. چرا؟ زیرا خودِ حساب بانکی ابتدایی را بهسختی میتوان فروخت. گردش مالی از کجا میآید؟ نقشآفرینان متعددی در این عرصه مسیرهای جذب گردش مالی را تجربه کرده و در پی ارزشهای افزودهای هستند که میتوانند بابت آنها کارمزد دریافت کنند.

از ابتدای یک حساب بانکیِ ابتدایی، تقریباً ۱۴ دستهبندیِ گردش مالی مانند پرداخت صورتحساب، سپردهٔ موبایل، حوالهٔ بیش از اعتبار فوری یا پول نقد اورژانسی، پیاِفاِم و خدمات امنیتی برای بانکهای آینده وجود دارد و همزمان نیز باید از تعداد ویژگیهای سنتی مانند پرداختهای شتاب، امتیازدهی اعتبار، صدور کارتهای هدیه، بیمهنامه، بیمهٔ تلفن و حتی اسکن یکپارچه بارکدهای سیستم خُرد کاسته شود. منابع گردش مالی این پتانسیل را دارند که حساب موبایل را بهمراتب سودآورتر از حساب جاری یا نقدیِ ابتدایی کنند.

وقتی شفافیت در عرصهٔ کارمزدها افزایش یافته، مشتریان، دیگر کارمزدهای ۳۰ الی ۳۵ دلاری برای جریمهٔ بیش از اعتبار و یا کارمزدهای مخفی برای خدمات یا تراکنشهایی که از ابتدا در جریان نبودند را نخواهند پذیرفت ولی قطعاً برای ارزشهای افزوده، کارمزد پرداخت خواهند کرد.

🌐منبع خبر: راه پرداخت

اعلام اطلاعات ۴۰ سازمان دولتی به شاپرک/ مشارکت در جمعآوری وجوه

در پی اجرای پروژه جمع آوری وجوه دولتی در بانک مرکزی تاکنون اطلاعات ۴۰ سازمان دولتی از طریق این بانک به شاپرک داده شده که برای تمامی آنها با همکاری شرکتهای PSP، پایانه فروش نصب و راهاندازی شده است.

در پی اجرای پروژه جمع آوری وجوه دولتی در بانک مرکزی تاکنون اطلاعات ۴۰ سازمان دولتی از طریق این بانک به شاپرک داده شده که برای تمامی آنها با همکاری شرکتهای PSP، پایانه فروش نصب و راهاندازی شده است.

شرکت شاپرک طی روزهای اخیر، گزارش عملکرد چهارساله این شرکت را طی بازه زمانی فروردین ماه ۱۳۹۲ تا خردادماه ۱۳۹۶ منتشر کرد که جزئیات این گزارش به شرح زیر است:

شناسایی رفتارهای خاص و نامتعارف و کشف تقلب

براساس این گزارش از آنجایی که یکی از وظایف شاپرک در راستای نظارت هوشمند، شناسایی رفتارهای خاص و نامتعارف و همچنین کشف تقلب در شبکه پرداخت کشور است، با توجه به حجم عظیم داده های شبکه پرداخت کشور، انجام اموری از این دست، نیازمند داشتن ابزارهای هوشمند جهت کشف تقلب است که با استانداردهای روز جهانی همخوانی داشته باشد.

در همین راستا شرکت شاپرک اقدام به شناسایی تامین کنندگان و انتخاب بهترین نرم افزار موجود در سطح بین المللی کرده که با توجه به برخی مشکلات و موانع برون سازمانی پیش آمده، این پروژه در مرحله پیاده سازی متوقف شد. البته شاپرک ضمن پیگیری پروژه فوق الذکر، اقداماتی در جهت شناسایی رفتارهای نامتعارف کرده است که منجر به شناسایی الگوهای مختلف رفتارهای نامتعارف شده و از ابتدای سال ۱۳۹۴ تا انتهای خردادماه ۱۳۹۶ تعداد ۱۳ الگوی رفتاری خاص و نامتعارف شناسایی شده که به طور ماهانه پایش و به بانک مرکزی گزارش دهی می شوند.

انجام پروژههای ملی

شرکت شاپرک در بخشی از پروژه های ملی که در بانک مرکزی تعریف شده اند، یا به عنوان متولی اصلی نقش داشته و یا در این پروژه ها مشارکت داشته و یا به نحوی ایفای نقش داشته است.

پروژه سبد خانوارهای ایرانی

با عنایت به تصمیم دولت جمهوری اسلامی ایران در نیمه دوم سال ۱۳۹۲ مبنی بر توزیع سبد کالا میان برخی از اقشار کم درآمد مردم در سراسر کشور، وزارت صنعت، معدن و تجارت متولی تهیه و توزیع سبد کالا در کشور شد.

براین اساس معاونان و مدیران وقت وزارتخانه صنعت، معدن و تجارت با ارائه راهکاری خواهان استفاده از سیستم پرداخت کارتی جهت توزیع سبد کالا به مشمولین این طرح شده و درخواست این کار را به بانک مرکزی ارائه کردند.

بانک مرکزی پس از دریافت طرح توزیع سبد کالا، شاپرک را مسئول اجرا و انجام هماهنگی های لازم با دیگر بازیگران صنعت پرداخت معرفی کرد. هم اکنون نیز شرکت شاپرک به عنوان مرکز هماهنگی پروژه سبدکالا و سوئیچ ارتباطی بین سوئیچ های بالادستی از این طرح پشتیبانی و به هموطنان ارائه خدمت می کند.

نظارت بر عملکرد موسسات مالی اعتباری غیرمجاز

مطابق با نامه بانک مرکزی در تاریخ بیستم تیرماه ۱۳۹۴ به شاپرک، نصب و بکارگیری ابزارهای پذیرش در موسسات مالی و اعتباری غیرمجاز توسط شرکت های ارائه دهنده خدمات ممنوع بوده و ضروری است شرکت ها نسبت به غیرفعال سازی و جمع آوری آنها اقدام کنند.

پروژه کارت اعتباری خرید کالای ایرانی

شورای پول و اعتبار بانک مرکزی در یکهزار و دویست و هشتمین جلسه خود در تاریخ بیست و هشتم مهرماه ۱۳۹۴ به منظور ایجاد تحرک در اقتصاد، حمایت از تولیدکنندگان داخلی و ایجاد فضای رقابتی در فروش محصولات داخلی، اعطای تسهیلات به بنگاه های تولید، خودروسازان و سازندگان ماشین آلات کشاورزی را از طریق تسهیلات خرید دین و مرابحه مصوب کرد.

زیرساخت استفاده از کارت های اعتباری صادره ابزارهای پذیرش شبکه شاپرک است، لازم بود با توجه به فوریت طرح، اقدامات مقتضی در جهت پشتیبانی از تراکنش های حاصل از کارت های اعتباری را به انجام رسانید. در این پروژه بیش از ۱۰ هزار دستگاه کارتخوان و چندین پذیرنده اینترنتی در کشور مختص این پروژه بروزرسانی شد.

پروژه جمعآوری وجوه دولتی

یکی از پروژه های مهم بانک مرکزی تمرکز وجوه حاصل از درآمد وزارتخانه ها، موسسات و شرکت های دولتی و نهادها و موسسات عمومی غیردولتی در حساب های مشخصی در بانک مرکزی است. برای این منظور پروژه جمع آوری وجوه دولتی تعریف و اقدامات لازم برای آن از قبیل تعریف و پیاده سازی ساز وکارها مورد نیاز به انجام رسید.

شرکت های فعال در این پروژه بانک مرکزی، شاپرک و شرکتهای PSP هستند. تاکنون اطلاعات ۴۰ سازمان دولتی از طریق بانک مرکزی به شاپرک داده شده که برای تمامی آنها باهمکاری شرکت های PSP، پایانه فروش نصب و راه اندازی شده است.

در پایان این پروژه، تمامی سازمان ها و ادارات دولتی کشور از طریق شبکه شاپرک وجوه خود را به حساب های خود نزد بانک مرکزی واریز خواهند کرد تا به این وسیله اهداف نظارتی و کنترلی دولت انجام شود.

نظارت بر درگاههای پرداخت اینترنی شرکتهای PSP

یکی از وظایف نظارتی شرکت شاپرک، نظارت و بررسی درگاه های پرداخت اینترنتی شرکتهای PSP است. براساس قوانین شاپرک، شرکت های PSP باید الزامات معین و مشخصی را در طراحی فنی و ظاهری درگاه های پرداخت اینترنتی رعایت کرد.

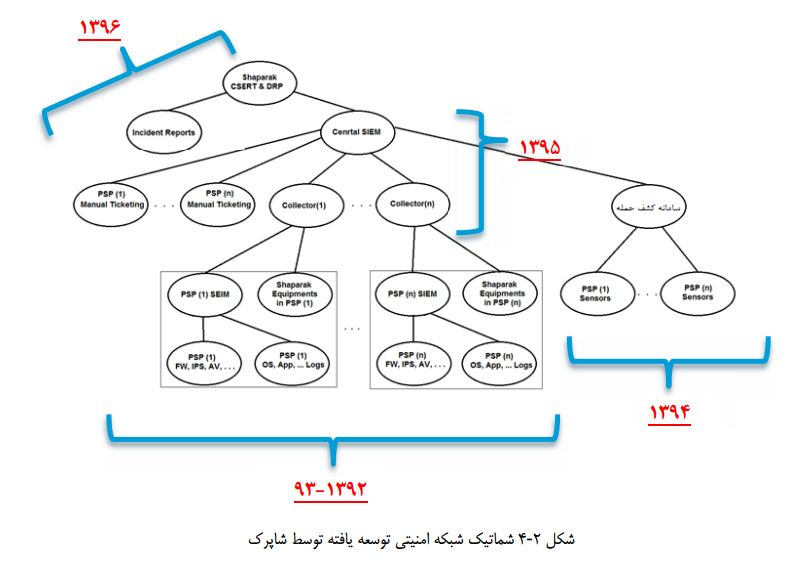

پیادهسازی SOC سلسله مراتبی در شبکه پرداخت کشور

یکی از اهداف مهم شرکت، ارتقا سطح امنیت شبکه پرداخت الکترونیک کشور، نظارت فنی و امنیتی بر این شبکه و نیز فراهم آوردن شرایط لازم برای پرداخت الکترونیکی امن و مستمر است. برای نیل به این هدف لازم است این شرکت بتواند آگاهی متمرکز و بلادرنگی از وضعیت امنیت شبکه شرکت های پرداخت الکترونیک داشته باشد تا بتواند براساس آن قوانین و راهبردهای اجرایی را برای بهبود وضعیت امنیت شبکه پرداخت وضع و ابلاغ کرد.

همچنین باید بتواند با آگاهی از وقوع تهدیدات در شبکه پرداخت از انتشار و گستردگی آن در کل شبکه پرداخت جلوگیری کند. از این رو لازم است یک مرکز عملیات امنیت به صورت سلسه مراتبی طراحی و راه اندازی شود، که در آن به SIEMهای موجود در شبکه شرکت های پرداخت الکترونیک متصل شده و از آن ها تهدیدات و حملات شناسایی شده را دریافت نموده و به صورت بلادرنگ آن ها را تحلیل و نمایش دهد. برهمین اساس این پروژه در شاپرک اجرا و اکنون در مرحله عملیاتی است.

🌐منبع خبر: ایبِنا

نگاهی به عملکرد ۴ سال گذشته شاپرک

شرکت شبکه الکترونیک پرداخت کارت(شاپرک) در تاریخ ۱۳۹۶/۰۶/۰۸ گزارش عملکرد چهارسالهخود را منتشر کردهاست. یادداشت زیر چکیدهای است از این گزارش که در آن مهمترین اقدامات، دستاوردها و نتایج حاصل از عملکرد شرکت شاپرک شرح داده می شوند.

شرکت شبکه الکترونیک پرداخت کارت(شاپرک) در تاریخ ۱۳۹۶/۰۶/۰۸ گزارش عملکرد چهارسالهخود را منتشر کردهاست. یادداشت زیر چکیدهای است از این گزارش که در آن مهمترین اقدامات، دستاوردها و نتایج حاصل از عملکرد شرکت شاپرک شرح داده می شوند.

کیفیت، تعداد، امنیت و سهم تراکنشهای الکترونیک چقدر افزایش یافته است؟

شرکت شاپرک بهعنوان بازوی بانک مرکزی در حوزه پرداختهای الکترونیک طی چهار سال اخیر اقدامات فراوانی در راستای بهبود کیفیت خدمات، افزایش امنیت و اعتماد عمومی به ابزارها و همچنین ایجاد شفافیت در تراکنشهای پولی و مالی کشور انجام دادهاست.

بسیاری از برنامهها و اقدامات شاپرک نیز در انتظار بررسی توسط بانک مرکزی است که در صورت تأیید و عملیاتی شدن آنها، تحولات بزرگی در تنوعبخشی، سهولت و همگامی خدمات پرداخت الکترونیک با دنیا رخ خواهدداد.

تراکنشهای الکترونیک و ابزارهای آن پدیدهای نسبتاً نوظهور در اقتصاد ایران بهحساب میآیند و طبیعتاً ابزارها و شیوههای نظارت بر این حوزه نیز از قدمت چندانی در کشور ما برخوردار نیست و به همین خاطر چندان دور از ذهن نیست اگر در برخی از موارد شاهد آزمونوخطا و بهکارگیری روشهای نظارتی و کنترلی قابل تصحیح باشیم.

آنچه اکنون پیشروی مسئولان، فعالان و کارشناسان حوزه بانکداری و پرداخت الکترونیک کشور قرار دارد، کارنامه عملکرد، موفقیتها و ناکامیهای چهارساله نهادی است که نخستین تجربه نظارت بر ابزارهای پرداخت الکترونیک در ایران بهحساب میآید و توانستهاست تأثیرات قابل ملاحظهای در سطح خرد و کلان اقتصاد ملی بجا بگذارد. آنچه مورد تأکید شاپرک بوده، استفاده از ابزارها و روشهای نظارت هوشمند برای سامانبخشی به خدمات پرداخت الکترونیک در کشور بوده که تاکنون گامهای بلندی در این مسیر برداشته و البته مسیری طولانی نیز باقی ماندهاست.

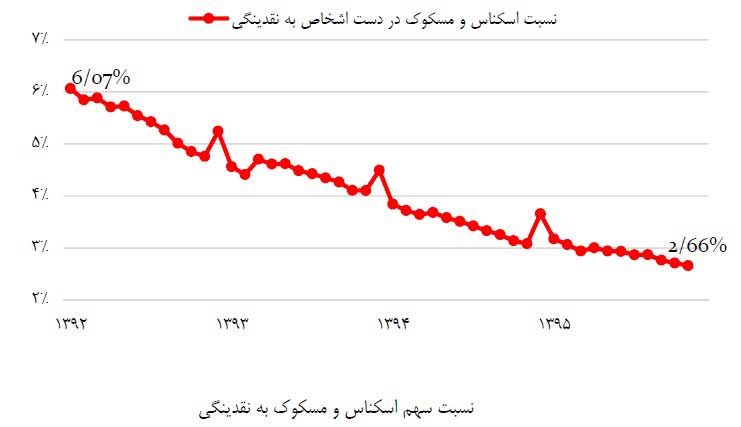

تراکنشهای شاپرکی چقدر مصرف اسکناس را کاهش داده است؟

نسبت ارزش تراکنشهای شاپرک به نقدینگی همچنین شاخص نسبت اسکناس و مسکوک به نقدینگی، یکی از شاخصهایی است که میتواند تأثیر صنعت پرداخت الکترونیک را در اقتصاد ملی و تسهیل مبادلات اقتصادی کشور نشان دهد.

بررسیها نشان میدهد نسبت اسکناس و مسکوک در دست اشخاص به نقدینگی طی سالهای اخیر بهشدت کاهش یافته و از حدود ۶ درصد در سال ۹۲ به ۲,۶۶ درصد در پایان سال ۹۵ رسیدهاست. این کاهش نشاندهنده افزایش کاربری و اعتماد عمومی به شبکه پرداخت الکترونیک کشور است.

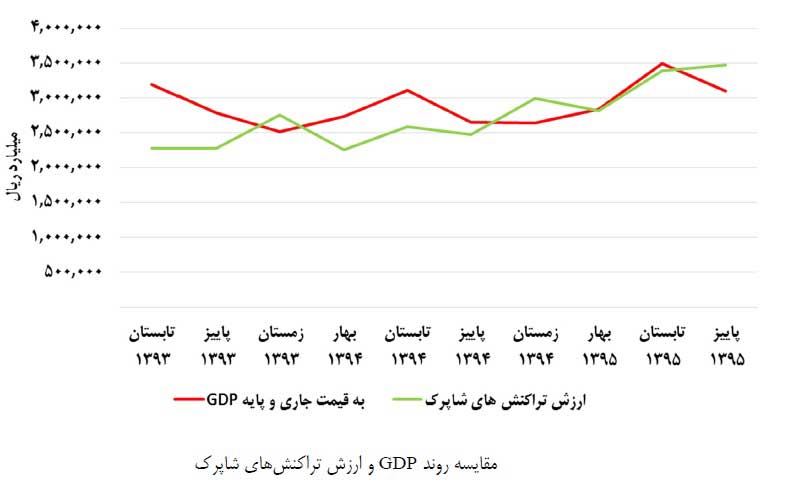

افزایش ۴۰ درصدی تراکنشهای الکترونیک در تولید ناخالص داخلی

بهبود نسبت مبلغی تراکنشهای شبکه پرداخت از تولید ناخالص داخلی، شاخص دیگری است که نشاندهنده تأثیر شاپرک بر پرداختهای الکترونیک در کشور است.

در حالت عمومی رابطه مستقیمی بین تقاضا در دوره مشخص و مبلغ پرداختهای صورت گرفته در آن دوره وجود دارد چراکه بهای کالای موردتقاضا به طرق مختلف الکترونیک یا نقدی پرداخت میشود. از سوی دیگر عواملی از قبیل تورم، نرخ بهره، رکود و رونق اقتصادی، اوضاع سیاسی و سایر عوامل، بر تقاضا، عادات و رفتار مصرفی آحاد جامعه اثرگذار است؛ یعنی رفتار مصرفی مصرفکننده با کاهش یا افزایش تقاضا و خرید کالاها و خدمات تغییر میکند و انتظار بر آن است که پرداخت وجوه چه بهصورت نقدی و چه بهصورت الکترونیک درمجموع تغییر کند؛ بهعبارت دیگر روند ارزش پرداختهای الکترونیک کارتی، عملکرد شرکت شاپرک یا اعتماد افراد جامعه به صنعت پرداخت الکترونیک کارتی را نشان نداده و لازم است بررسی ارزش تراکنشهای کارتی را با توجه به وضعیت سیکلهای تجاری ۶ و دورههای رکود و رونق اقتصادی کشور و نسبت به تولید ناخالص داخلی مورد تحلیل قرار داد. بااینحال بهمنظور نشان دادن اندازه اقتصادی بخش پرداخت الکترونیک، مقایسه مبالغ شبکه و تولید ناخالص داخلی میتواند قابل استناد باشد.

در محاسبات تولید ناخالص داخلی برای جلوگیری از محاسبه چندباره ارزش کالای تولیدشده، صرفاً ارزش کالاهای نهایی و نه واسط محاسبه میشود اما ازآنجاکه ارزش تراکنشهای شبکه پرداخت الکترونیک، شامل بهای همه انواع کالا، چه نهایی و چه واسط است، امکان بالاتر رفتن ارزش تراکنشها از ارزش تولید ناخالص داخلی وجود دارد که به این دلیل ارزش تراکنشهای شاپرک از میزان تولید ناخالص داخلی در برخی برهههای زمانی بیشتر است. نسبت مبلغی تراکنشهای شاپرک به تولید ناخالص داخلی، از ۷۱ درصد در تابستان ۹۳ به ۱۱۱ درصد در پائیز ۹۵ رسیده است که رشد قابلتوجهی را در کنار سهم بزرگی از اقتصاد ملی نشان میدهد.

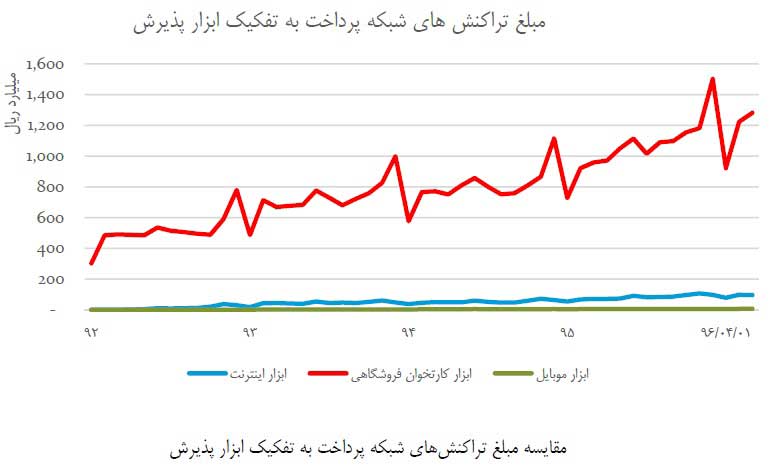

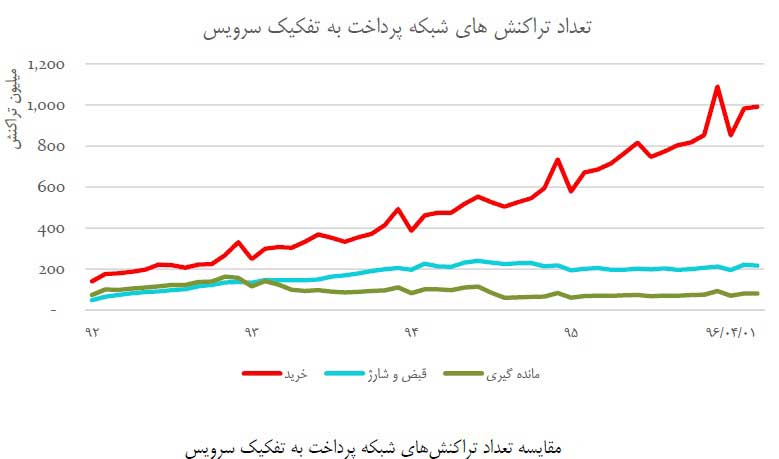

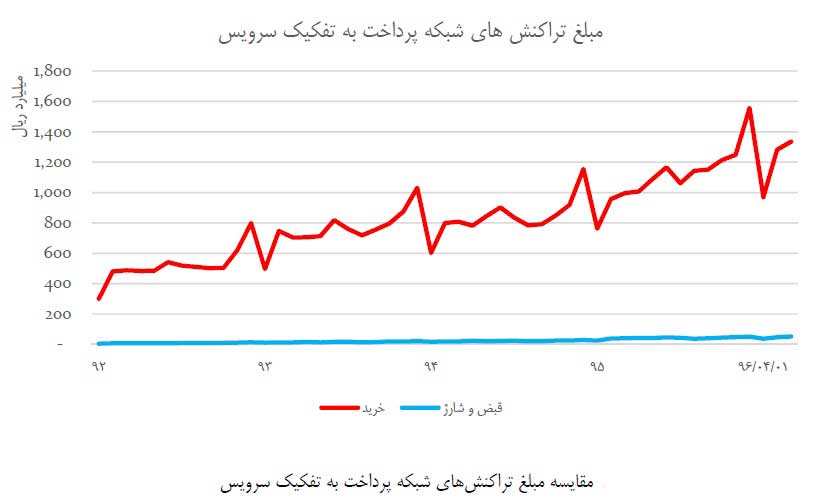

کدام ابزارها بیشترین استفاده را دارند؟

ابزار اصلی شبکه پرداخت همچنان کارتخوانهای فروشگاهی هستند که از ابتدای تشکیل شاپرک و با وجود وضع قوانین و ساماندهی آنها تاکنون صعودی باقی مانده و ازنظر تعدادی و مبلغی رشد چشمگیری داشتهاست.

روند افزایشی تراکنشهای ابزار اینترنت هم تا شهریورماه سال ۹۴ صعودی بود ولی با ساماندهی درگاههای پرداخت اینترنتی و بهخصوص درگاههای واسط، کاهش شدیدی داشت اما از آن تاریخ تاکنون مجدداً در مسیر صعود قرار دارد البته از نظر مبلغی کاهش وجود نداشته و صرفاً ساماندهی منجر به کاهش تراکنشهای کمارزش ریالی شده است.

در مورد ابزارهای پذیرش موبایلی، هم تعداد تراکنشهای موبایلی در ابتدای تشکیل شاپرک رو به افزایش بود تا شهریورماه ۱۳۹۴ که اعمال قوانین ممنوعیت تراکنش خرید روی موبایل آغاز شد. با توجه به اینکه بیشترین تراکنشهای ابزار موبایل، تراکنشهای قبض و شارژ است و تراکنشهای خرید با مبالغ بالا توسط این ابزار به انجام نمیرسید بنابراین کاهش تعدادی تراکنشهای این ابزار، منجر به کاهش مبلغ نشده و مبالغ همچنان روند صعودی دارد.

کدام سرویسهای پرداخت الکترونیک بیشتر طرفدار دارند؟

تراکنشهای سرویس خرید هنوز بیشترین تعداد تراکنشهای شبکه پرداخت هستند. تعداد و مبالغ تراکنشهای خرید در سالهای تشکیل شاپرک بهطور صعودی در حال افزایش بوده که نشان از افزایش اعتماد عمومی به ابزارهای پذیرش شاپرکی است.

همچنین علیرغم وجود مسیرهای متعدد دریافت شارژ و پرداخت قبوض نظیر اینترنت بانکها و دستگاههای خودپرداز هنوز تعداد و مبلغ تراکنشها روی ابزارهای شاپرک در حال رشد است.

با وجود رشد تراکنشها در همه انواع سرویسهای شبکه پرداخت، سرویس مانده گیری به علت سیاستگذاری شاپرک رو به نزول دارد و نسبت به سالهای اول تشکیل شاپرک بسیار کاهش داشتهاست.

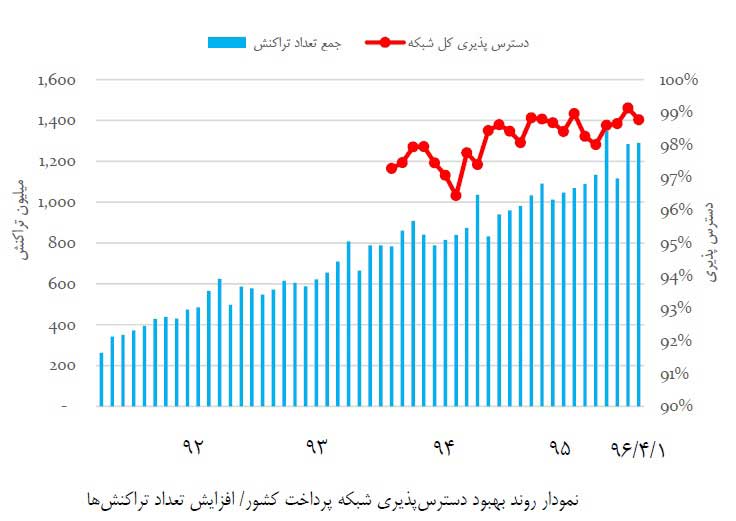

کیفیت تراکنشهای پرداخت الکترونیک

کیفیت ارائه خدمات شبکه پرداخت، میزان دسترسپذیری شبکه و کاهش خطاهای آن در زمان انجام تراکنشها ازجمله مواردی بود که در بدو تشکیل شاپرک همواره مورد انتقاد کاربران ابزارهای پرداخت الکترونیک بود. طی این سالها و با برنامهریزیها و اقدامات انجامشده دسترسپذیری شبکه پرداخت، با وجود افزایش چشمگیر تعداد تراکنشها بهطور مستمر در حال بهبود بوده است.

اقدامات نظارتی

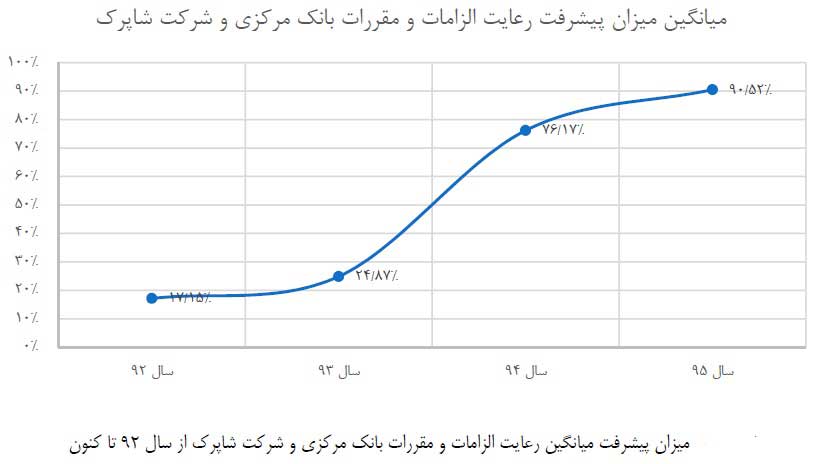

با هدف ساماندهی شبکه پرداخت کشور، شرکت شاپرک در نیمه دوم سال ۹۳ پس از مطالعه بیش از ۳۰۰۰ صفحه الزامات و استانداردهای جهانی ازجمله استانداردهای شرکتهای VISA و MasterCard و مراجعه به اسناد بالادستی کشور، بیش از ۶۰ مستند الزامات شبکه پرداخت کشور را تدوین و ابلاغ کرد.

با بهبود مستندات و روش ممیزی و انجام ممیزیهای دورهای از ۱۳۹۳ به بعد و پس از رفع مغایرتهایی که از طریق ممیزیهای شاپرکی در دورههای مختلف ارزیابی شناسایی و به شرکتها اعلام شده بود، میزان انطباق وضعیت شرکتها و الزامات مدون شاپرک، از سال ۱۳۹۲ تاکنون و طی هشت دوره ممیزی جامع دائماً رو به بهبود بوده است.

با ممیزیهای صورت گرفته طی سالهای ۹۲ تا ۹۶ میزان انطباق عملکرد شرکتهای پیاسپی با الزامات شاپرک از کمتر از ۲۰ درصد در سال ۹۲ به بالای ۹۰ درصد در پایان سال ۹۵ رسید.

میزان تطابق عملکرد شرکتها در حوزه استانداردهای امنیتی از ۳۵ درصد در سال ۹۳ به بیش از ۹۵ درصد در پایان سال ۹۵ رسیده است.

ایجاد، توسعه و عملیاتیسازی سامانه جامع مدیریت پذیرندگان

یکی از مهمترین اقدامات شاپرک در راستای نظارت هوشمند، اجرای پروژه راهاندازی سامانه جامع است. با توجه به اینکه ساختار اطلاعاتی پذیرندگان در شاپرک، بر مبنای اطلاعات دریافتی از شرکتهای پیاسپی بنا شدهبود. این اطلاعات بهصورت وراثتی حاوی اشکالات فرمی و محتوایی بود. به همین خاطر ازآنجاییکه دسترسی به اطلاعات صحیح پذیرندگان و اصلاح مکانیزم ورود اطلاعات پذیرندگان جدید در پایگاههای اطلاعاتی شاپرک همواره جزو ضرورتهای اجرایی طرحهای بنیادی بوده است، در راستای یکپارچهسازی اطلاعات پذیرندگان شبکه پرداخت و با هدف افزایش سطح نظارت بر دادههای شبکه پرداخت از سال ۱۳۹۴ پروژهای با عنوان راهاندازی سامانه جامع مدیریت پذیرندگان در شرکت شاپرک تعریف شد. این سامانه با لحاظ کردن نکات امنیتی و دارای قابلیت پیگیری در سطوح مختلف طراحی و اجرا شدهاست. این سامانه امکان ثبت تمامی درخواستهای پذیرندگی، اعم از ترمینال، تعریف فروشگاه، تعریف شبا و … را از طریق مجموعهای از وبسرویسها برای شرکتهای ارائهدهنده خدمات پرداخت فراهم کردهاست.

فرایندهای اعتبارسنجی پذیرندگان بهصورت برخط و بلادرنگ با سامانههای اعتبارسنجی اطلاعات هویتی و مکانی پذیرندگان انجام شده و پس از تأیید اصالت اطلاعات ارسالی، امکان سرویسدهی به پذیرنده را فراهم میکند.

یکی از ویژگیهای مهم اطلاعات دریافتی از سامانه اعتبارسنجی، تطابق آن با اطلاعات سامانههای حاکمیتی است. همزمان با پروژه راهاندازی سامانه جامع پذیرندگان و به علت نیاز تعریفشده در این سامانه، فعالیتهای وسیعی برای برقراری اتصال برخط و دریافت اطلاعات دقیق و صحهگذاری آنها از طریق مبادی حاکمیتی نظیر ثبتاحوال، اداره کل پست و سازمان اصناف انجام شد. نتیجه این فعالیتها اتصال سامانه جامع شاپرک بهصورت برخط به این سامانههای حاکمیتی بود. درعینحال اطلاعات موردنیاز قبل از شروع پروژه بهصورت آفلاین نیز از این سازمانها دریافت میشد و برای اصلاح دادههای موجود و صحتسنجی آنها بکار گرفته شد.

این پروژه بهعنوان یکی از مهمترین حلقههای نظارت هوشمند شاپرک و در بالاترین سطح هرم نظارتی یعنی پایش، از سال ۹۴ آغاز و آبان ماه ۱۳۹۵ وارد فاز عملیاتی شد. با اجرای این پروژه روش و سامانه قدیمی آپلود اطلاعات پذیرندگان کنار رفت و اطلاعات پذیرندگان در سامانه جدید وارد شد.

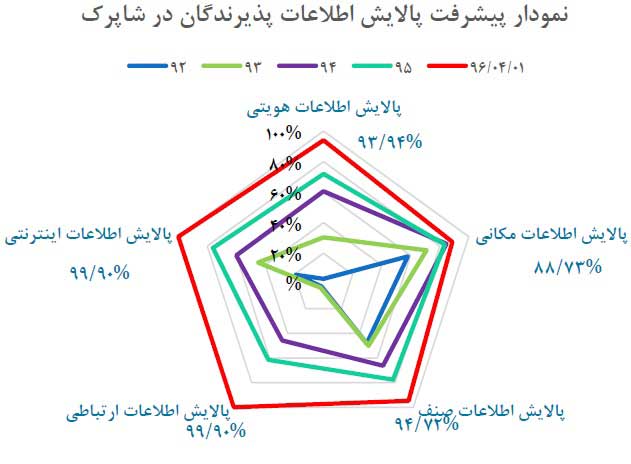

پالایش اطلاعات پذیرندگان

یکی از مشکلات شبکه پرداخت، ناپالوده بودن دادههای پذیرندگان شبکه است. شاپرک بهعنوان نهاد ناظر در این حوزه، سلسله اقداماتی را با هدف ارزیابی و تصحیح اطلاعات پذیرندگان در دستور کار خود قرار داد. اخذ اطلاعات از سازمانهای حاکمیتی نظیر ثبتاحوال، پست و اصناف، ازجمله این اقدامات بوده است. این اطلاعات که حاوی اطلاعات هویتی پذیرندگان، اطلاعات ارتباطی پذیرندگان، اطلاعات موقعیت مکانی و اطلاعات صنفی پذیرندگان بوده است در چندین مرحله بعد از پالایشهای اولیه و دستهبندیهای مناسب به شرکتها ارائه شدهاست تا جایگزین اطلاعات ناقص شده و مجدداً در سامانه اطلاعات پذیرندگان بارگذاری شود.

اطلاعات اصلاحشده از طریق ارسال در سامانه جامع پذیرندگان شاپرک و انجام کنترلهای مجدد با سامانههای حاکمیتی بهصورت برخط، در بانک اطلاعاتی درج شدهاست. در همه مراحل، کنترل صحت اطلاعات با استفاده از دیتاهای صحیح و با اعمال کنترلهای مختلف سیستمی، موردی و میدانی، انجام شدهاست. نتایج این اقدامات اصلاح تمامی دادهها و اطلاعات موجود در شاپرک و رسیدن به سطح بالاتری از قابلیت اطمینان به اطلاعات بوده است. این اقدامات در سال ۱۳۹۵ انجام شده و به سرانجام رسیدهاست. در حال حاضر اطلاعات با دقت بالایی در سامانه جامع پذیرندگان شاپرک تجمیع شده است. تمامی اهداف نظارتی و کنترلی شاپرک در مقولههای تراکنشهای مشکوک، Digital Fraud و پولشویی متکی بر صحت دادهها است.

🌐منبع خبر: راه پرداخت

نقش پیتزا در صنعت پرداخت!

چه کسی فکرش را میکرد که پیتزا یا همان ورژن ایرانیزهشدهٔ خودمان، کش لقمه، علاوه بر تأثیری که دیدن رنگ و ظاهرش و حس کردن بوی آن بر میزان گرسنگی و سیری ما دارد، نقش بهسزایی هم در تاریخ پرداخت داشته باشد. این غذای دوستداشتنی که کوچک و بزرگ نمیشناسد و تقریباً هیچکسی دست رد به سینه آن نمیزند، عامل دو اتفاق مهم در صنعت پرداخت بوده است؛ یکی اولین خرید و پرداخت اینترنتی انجامشده و دیگری اولین خرید و پرداخت بیتکوینی انجامشده در تاریخ.

چه کسی فکرش را میکرد که پیتزا یا همان ورژن ایرانیزهشدهٔ خودمان، کش لقمه، علاوه بر تأثیری که دیدن رنگ و ظاهرش و حس کردن بوی آن بر میزان گرسنگی و سیری ما دارد، نقش بهسزایی هم در تاریخ پرداخت داشته باشد. این غذای دوستداشتنی که کوچک و بزرگ نمیشناسد و تقریباً هیچکسی دست رد به سینه آن نمیزند، عامل دو اتفاق مهم در صنعت پرداخت بوده است؛ یکی اولین خرید و پرداخت اینترنتی انجامشده و دیگری اولین خرید و پرداخت بیتکوینی انجامشده در تاریخ.

با مورد اول یعنی اولین پرداخت اینترنتی که در تاریخ صورتگرفته شروع میکنیم. میگویند پیتزا هات (Pizza Hut) اولین فروش آنلاین را در سال ۱۹۹۴ به خود اختصاص داده است. البته همینجا باید پرانتز بزرگی باز کنیم و توضیحاتی را دربارهٔ عبارت «اولین فروش آنلاین» به شما بدهیم.

عنوان اولین خرید و پرداخت آنلاین نصیب چه کسی شد؟

چندین ادعا وجود دارد که شما را با آنها آشنا میکنیم. گفته میشود که در سال ۱۹۷۱ دانشآموزان علوم کامپیوتر در Stanford و MIT از طریق شبکه آرپانت (ARPANET) قرارومدارهای خود را برای خریدوفروش ماریجوانا انجام میدادند. البته نقشی که اینترنت در اینجا بازی میکرد، فقط برای هماهنگ کردن زمان و مکان معامله بود و نقشی در پرداخت آن نداشت و پول بهصورت دستی ردوبدل میشد.

تقریباً مشابه همین اتفاق هم ۱۳ سال بعد، در تاریخ ۱۹۸۴ توسط یک مادربزرگ ۷۴ سالهٔ بریتانیایی به نام جین اسنوبال رخ داد. کاری که اسنوبال انجام داده بود این بود که با استفاده از دستگاه ویدئوتکس (Videotex) که یک تلویزیون متصل به خطوط تلفنی است، سعی کرد تا مواد موردنیازش را از خواروبارفروشی محلهاش سفارش دهد. سفارشهای تحویل داده شد و پول آنها هم بهصورت دستی دریافت شد. بههرحال، هیچکدام از اینها جزو خرید اینترنتی محسوب نمیشوند چراکه پول هرکدام از آنها دستبهدست پرداخت شده بود.

سال ۱۹۹۴ بود که مهیجترین اتفاق اینترنتی رخ داد و واقعیترین تراکنش اینترنتی انجام شد. هرچند که افتخار این اتفاق نصیب پیتزا هات شد و اولین خرید اینترنتی در تاریخ به اسم این پیتزافروشی ثبت شد اما دن کان (Dan Kohn) 21 ساله، کسی بود که واقعاً لایق این عنوان بود.

دن کان، کارآفرین ۲۱ سالهای است که وبسایت نتمارکت (NetMarket) را در نیوهمپشایر راهاندازی کرد. کان توانست در ۱۱ اوت سال ۱۹۹۴ یک نسخهٔ سیدی از آلبوم استینگ به نام «Ten Summoner’s Tales» را با قیمت ۱۲.۴۸ دلار به یکی از دوستانش در فیلادلفیا و از طریق اینترنت بفروشد.

همانطور که پیشتر هم گفتیم، چیزی که در تاریخ ثبت شده است، نام پیتزا هات و پیتزای پپرونی و قارچ با پنیر اضافهٔ آن، بهعنوان اولین کالای خریدوفروششده در اینترنت است و باقی موارد، ادعاهایی است که در گوشه و کنار وجود دارد که البته نمیشود نادیدهشان گرفت.

جالب است بدانید که نخستین رستوران پیتزا هات در سال ۱۹۵۸ و در شهر ویچیتا در ایالاتمتحده راهاندازی شد. دو برادر به نامهای دن و فرانک کارنی توانستند با قرض گرفتن ۶۰۰ دلار از مادرشان، نخستین شعبهٔ این رستوران را باز کنند و در سال ۱۹۷۳ بود که پای این پیتزافروشی به انگلستان هم باز شد. سال ۲۰۰۸ فروش آنلاین پیتزا هات به یک میلیارد دلار رسید و در سال ۲۰۱۳ هم به لطف سفارشهای موبایلی ثبتشده، فروش دیجیتال این پیتزافروشی به رقم ۶ میلیارد دلار رسید.

اولین بیتکوین هم خرج شکم شد

این هم از پیتزا هات و ماجرای اولین خرید و پرداخت اینترنتی در تاریخ؛ اما نقش پیتزا همینجا به پایان نمیرسد و همانطور که قبلاً هم گفتیم، نقشی هم در یک «اولین» دیگر در خرید و پرداخت با بیتکوین نیز داشته است.

هفت سال پیش و در تاریخ ۲۲ می ۲۰۱۰، ده هزار بیتکوین برای خرید دو عدد پیتزا پرداخت شد. این ده هزار بیتکوین در آن زمان چیزی معادل ۴۰ دلار بود اما اتفاقاتی که در این چند ماه اخیر افتاد، باعث شد تا همین دو عدد پیتزا ارزش میلیونی بیابند و چیزی حدود ۲۰ میلیون دلار قیمت پیدا کنند.

Laszlo Hanyecz همان فردی است که ادعا میکند اولین تراکنش بیتکوینی در تاریخ را برای خرید دو عدد پیتزای پاپا جان (Papa John) انجام داده است.

اما ازآنجاییکه هفت سال پیش هیچ مغازهداری بیتکوین را قبول نمیکرد و این ارز برای خرید کالا پذیرفتنی نبود، درنتیجه Laszlo مجبور بود که این خرید و پرداخت پول آن را با واسطه انجام دهد. به همین دلیل ۲۲ ماه می ۲۰۱۰، Laszlo در انجمن گفتوگوی بیتکوین، مطلب جالبی مینویسد و از کاربران انجمن تقاضای دو عدد پیتزا میکند: «من حاضرم برای دو عدد پیتزا، ده هزار بیتکوین پرداخت کنم. دو پیتزای بزرگ میخواهم تا کمی از آن برای روز بعد هم بماند تا بتوانم کمی در طول روز به آن ناخنک بزنم. شما میتوانید یا خودتان پیتزا درست کنید و برای من بیاورید و یا از یک پیتزافروشی برایم سفارش دهید. فرقی ندارد چون چیزی که برای من مهم است این است که به ازای پرداخت بیتکوین، بتوانم بدون اینکه خودم مجبور به آماده کردنش باشم، پیتزا بخورم. من پیاز، فلفل، سوسیس، قارچ، گوجه، پپرونی و پنیر پیتزا دوست دارم، درست همان موادی که یک پیتزای معمولی را شامل میشود. اگر کسی مایل است لطفاً به من اطلاع دهد.»

با خواندن این مطلب، یک کاربر بریتانیایی حاضر به انجام این مبادله شد و سود خوبی هم کرد، چون با اینکه ده هزار بیتکوین (۴۰ دلار) دریافت کرده بود اما فقط ۲۵ دلار بابت دو عدد پیتزا پرداخت کرد.

بعدازاین اتفاق، کاربران بیتکوین ۲۲ ماه می (اول خرداد) را بهعنوان روز پیتزای بیتکوینی نامگذاری کردند و امروزه شما میتوانید برای خرید ساندویچهای سابوِی هم از بیتکوین استفاده کنید.

اینجاست که شاید بشود به این نتیجه رسید که تنبلی و راحتطلبی همیشه هم زیانده نیست و گاهی اوقات میتواند منجر به ثبت «اولین» ها در تاریخ شود!

🌐منبع خبر: راه پرداخت

افزایش بانکهای ارایهدهنده خدمت برداشت وجه از خودپرداز بدون کارت

بانکهای ارایهدهنده خدمت برداشتوجه از خودپرداز بدون کارت روز به روز در حال افزایش است.

بانکهای ارایهدهنده خدمت برداشتوجه از خودپرداز بدون کارت روز به روز در حال افزایش است.

به گزارش پایگاه خبری بانکداری الکترونیک، بانک ها و موسسات مالی و اعتباری در کشور همواره تلاش میکنند که خدمات نوین و جذابی را به مشتریان خود ارائه دهند. یکی از خدمات جالب توجه که از سال گذشته در برخی از بانکها رواج پیدا کرده است برداشت وجه از خودپرداز بدون همراه داشتن کارت عابر بانک است.

بر این اساس مشتری میتواند با ساز و کارهای نرم افزاری و سخت افزاری که بانک مورد نظر برای مشتری ایجاد می کند بدون اینکه کارت خود را همراه داشته باشد از خودپرداز پول برداشت کند.

خدمت جالب توجهی که مورد استقبال بسیاری از مشتریان قرار گرفته است اما باید نکات امنیتی آن نیز لحاظ و مورد توجه قرار گیرد.

به عبارت دیگر همانگونه که این خدمت جذاب و جالب توجه می باشد ممکن است خطراتی را نیز به همراه داشته باشد.

به همین منظور پیشنهاد می شود بانک مرکزی بخشنامه ای در این خصوص تنظیم و ساز و کار مشخصی را برای آن تعریف کند.

🌐منبع خبر: پایگاه خبری بانکداری الکترونیک

مجازی خود را میبلعد!

پیشرفت درزمینهٔ تکنولوژی با سرعت غیرقابلتصوری در جریان است. موبایل بهعنوان یکی از آن دسته محصولاتی محسوب میشود که در قالب مدلهای متنوعی در بازار عرضه میشود. به همین دلیل هماکنون بحث اپراتورهای مجازی در مقابل اپراتورهای فیزیکی در بازار فناوری مطرحشده است. در حال حاضر یکی از حوزههای موردتوجه در فنّاوری اپراتور مجازی، صنعت بانکداری است. در اصل نیاز نظام بانکداری به بهروز کردن تکنولوژی و فناوری بانکی این زمینه را برای مدیران بانکی به وجود میآورد که همسو با تکنولوژیهای پیشرفته و جدید حرکت نمایند و از این طریق رضایت بیشتری از سوی مشتریان بانکی خود به دست آورند.

پیشرفت درزمینهٔ تکنولوژی با سرعت غیرقابلتصوری در جریان است.در حال حاضر بازار مربوط به عرضه آخرین محصولات و فناوریهای روز دنیا داغتر از هر بازار دیگری به فعالیت خود ادامه میدهد. چهبسا تکنولوژیهای زیادی که اکنون وجود دارند اما در مراحل مقدماتی خود به سر برده و انتظار میرود تا در سالهای آتی و در چشمانداز بلندمدت در کنار سایر محصولات عرضهشده به یک امر متداول و کاربردی در زندگی انسانها تبدیل شوند.

پیشرفت درزمینهٔ تکنولوژی با سرعت غیرقابلتصوری در جریان است.در حال حاضر بازار مربوط به عرضه آخرین محصولات و فناوریهای روز دنیا داغتر از هر بازار دیگری به فعالیت خود ادامه میدهد. چهبسا تکنولوژیهای زیادی که اکنون وجود دارند اما در مراحل مقدماتی خود به سر برده و انتظار میرود تا در سالهای آتی و در چشمانداز بلندمدت در کنار سایر محصولات عرضهشده به یک امر متداول و کاربردی در زندگی انسانها تبدیل شوند.

موبایل بهعنوان یکی از آن دسته محصولاتی محسوب میشود که در قالب مدلهای متنوعی در بازار عرضهشده و مدلهای متنوع آن به همراه امکاناتی که شامل میشود به دلیل استفاده دائمی کاربران از این وسیله همراه دائماً موردتوجه قرار میگیرد. به همین خاطر کمتر رقیبی را میتوان برای این تکنولوژی کارآمد متصور شد. بهموازات رشد بیسابقه انواع مدلهای تلفن همراه شرکتهای تولیدکننده این محصولات سعی کردند تا بهمنظور پابرجا ماندن جایگاه خود در بازار به ارائه قابلیتهایی در نسل جدید گوشیهای موبایل بپردازند.

به همین خاطر امروز در جمع صاحبنظران عرصه فناوری و تکنولوژیهای پیشرفته در کنار موبایل و امکاناتی که این وسیله میتواند برای کاربران گوشی همراه داشته باشد بحث اپراتورهایی از نوع مجازی و نه فیزیکی ذهن کارشناسان این حوزه را به خود درگیر کرده است. موضوعی که شاید تا اندازه زیادی مجازی بودن آن امکان نحوه عملکرد و امکاناتی که برای این دسته وجود دارد را غیرقابلتصور کرده است.

در تعریف کلی اپراتور باید گفت که اپراتور شبکه موبایلی یک شرکت تلفنی است که خدماتی را به کاربران گوشیهای موبایل ارائه میکند، ایرانسل، همراه اول و رایتل بهعنوان سه اپراتور فیزیکی و اصلی در ایران هستند که تمامی کاربران تلفن همراه از یکی از بهمنظور برقراری ارتباطات تلفنی خود از یکی این موارد استفاده میکنند. بااینحال هماکنون بحث اپراتورهای مجازی در مقابل اپراتورهای فیزیکی در بازار فناوری مطرحشده است. در سراسر دنیا اپراتورهای مجازی بهعنوان بخشی جدانشدنی از حوزه ارتباطات شناختهشدهاند و اکنون نیز بحث این اپراتورها در ایران جدیتر مطرحشده است. در اینجا سؤالی که به ذهن هر خوانندهای میتواند متبادر شود یافتن پاسخ این سؤال است که اپراتورهای از جنس مجازی به چه صورت کار میکنند و بهطورکلی چه قابلیتهایی را برای جایگزین شدن بهجای مدل پیشین خود دارا هستند.

شاید بتوان دلیل گرایش به سمت اپراتورهای مجازی را اشباع شدن بیش از اندازه مردم دنیا در حوزه موبایل دانست، به همین خاطر است که هر روز بر تعداد اپراتورهای مجازی و تنوع امکانات و قابلیتهایی که میتوانند ارائه کنند، اضافه میشود. هدف نهایی از حضور اپراتورهای مجازی افزایش کیفیت و کاهش قیمت این خدمات در یک فضای رقابتی است هماکنون در دنیا فعالیت اپراتورهای موبایل مجازی به افزایش رقابت در بازار موبایل کمک کرده و به ارائه تعرفهها و خدمات نوآور و همچنین، هدف قرار دادن مشترکان خاص و جدید منجر شده است. در حال حاضر بیشتر اپراتورهای مجازی در ۱۰ کشور توسعهیافته یعنی آلمان، آمریکا، انگلستان، هلند، فرانسه، استرالیا، دانمارک، اسپانیا، بلژیک و ژاپن و پنج کشور درحالتوسعه یعنی لهستان، روسیه، مالزی، چین و شیلی فعالیت داشتهاند و بازار آلمان با حدود ۱۲۹ اپراتور مجازی، پیشتاز این میدان بوده است.

اکنون اپراتورهای مجازی(MVNO) تحت پوشش شبکه ارتباطات مخابراتی فعالیت میکنند و در ایران نیز بیشتر از سایر اپراتورهای مجازی موردتوجه قرارگرفتهاند بااینوجود باید به این نکته توجه کرد که میزان امکاناتی که این اپراتورها در مقابل سایر اپراتورهای مجازی که هماکنون در بازار واردشده نسبتاً کم بوده است بهاینترتیب که اپراتورهای نامبرده اجازه راهاندازی شبکه نوین موبایل و نصب تجهیزات شبکه تلفن همراه را ندارند و باید با عقد قرارداد همکاری از شبکه اپراتور تلفن همراه اصلی استفاده کنند.

در حال حاضر سه نوع اپراتور مجازی در حال فعالیت و ارائه خدمات هستند. اپراتورهای نماینده فروش، اپراتورهای خدماتی و اپراتورهای ارائهدهنده خدمات مجازی از این دسته هستند. اینکه این سه نوع فعالیت هر یک به تفکیک در چه حوزههایی مورداستفاده قرار بگیرند و کارایی بیشتری را از خود ارائه دهند موضوعی است که هنوز در رابطه با تصمیم خاصی گرفته نشده است.

بااینحال میتوان بیان کرد که در دنیا و با توجه به میزان تنوع و گستردگی این حوزه اپراتورهایی میتوان به کار خود ادامه دهند و به ارتقای جایگاه خود در این حوزه بپردازند که کارایی بیشتری از خود ارائه دهند و احتمال وقوع خطا در آنها نسبت به سایر اپراتورها بسیار کمتر باشد. تجربه جهانی نشان میدهد اپراتورهای مجازی بیزینسهای پر ریسکی هستند و تنها کمتر از یکسوم این بیزینسها با موفقیت روبهرو میشوند و مورد استقبال قرار میگیرند. در این پرونده بهمنظور بررسی بیشتر انواع اپراتورهای مجازی سعی شده تا در مطلبی تحت عنوان «سلطان بازار»جایگاه اپراتورهای مجازی موردتوجه ویژهای قرار بگیرد.

در حال حاضر یکی از حوزههای موردتوجه در فنّاوری اپراتور مجازی، صنعت بانکداری است. در اصل نیاز نظام بانکداری به بهروز کردن تکنولوژی و فناوری بانکی این زمینه را برای مدیران بانکی به وجود میآورد که همسو با تکنولوژیهای پیشرفته و جدید حرکت نمایند و از این طریق رضایت بیشتری از سوی مشتریان بانکی خود به دست آورند. جدا از بحث تمایل بانکها برای پیشرفت درزمینهٔ فناوری و تکنولوژی نگرانی آنها از تحول و دگرگونی انقلابی و گستردهای که در حوزه گوشیهای هوشمند و تلفن همراه به وجود آمده است موجب شده تا مانند قبل نتوانند از اتفاقاتی که در صنعت فناوری و بازار تکنولوژی میافتد بیتفاوت عبور نمایند. ضمن اینکه در این رابطه این تصور برای بانکها ایجادشده است که با توجه به افزایش کاربران گوشیهای موبایل در جهان و افزایش امکانات موبایل بانکها درزمینهٔ ارائه خدمات بانکی به مشتریان بهمرور بانکها کارایی خود را از دست خواهند داد و عملاً عرصهای برای فعالیت آنها باقی نخواهد ماند.

به همین خاطر است که در حال حاضر بانکها باوجود بحث الکترونیکی شدن خدمات خود و هر نوع امکاناتی که وضعیت آنها را در این حوزه ارتقا دهد بهشدت موافق هستند. در این زمینه شاید بتوان گفت که مواضع بانکها و مخابرات تا اندازه زیادی به یکدیگر نزدیک است و این موضوع حتی میتواند به رقابت تنگاتنگ این دو حوزه با یکدیگر منجر شود. البته نباید این نکته را نیز فراموش کرد که به نظر میرسد ظرفیت بالقوه خوبی برای همکاری و شراکت میان بانکها و اپراتورها در مناطق کمتر توسعهیافته نیز وجود دارد، در تعریف این مناطق میتوان گفت مناطقی هستند که به خاطر فقدان شبکه شعب گسترده، مردم آن منطقه دسترسی کمتری به استفاده از خدمات بانکی دارند و این موضوع میتواند به ارتقای این همکاری تا اندازه زیادی کمک نماید. در ارتباط با این موضوع در بخشی از پرونده و در مطلبی تحت عنوان «بانکها و فرصت اپراتورهای مجازی شبکه موبایلی» به ارائه وضعیت و نوع تعاملات بانکها با شرکتهای خصوصی و مخابرات پرداختهشده است.

حال این موضوع که اپراتورهای موسوم به MVNOتا چه اندازه در کشور ما کارایی دارد و بانکها تا چه اندازه میتوانند از آن برای ارتقای فعالیت بانکی استفاده کنند، موضوعی است که در مصاحبه با یکی از صاحبنظران حوزه فناوری و اطلاعات به آن پرداختهشده و تحت عنوان «واژگونی امپراتوری اپراتور» است. بانکداری موبایلی محور اصلی مطلب مربوطه است. بهطورکلی تغییر در رویه عملکرد بانکها سبب پراهمیتتر شدن بحث اپراتورهای مجازی شده است که باوجود وسعت سرویسدهی بانکی، توانایی و چابکی لازم را برای تعریف سرویسهای نوآورانه دارند.

تجربه کنونی برخی از بانکهای مجهز به اپراتور مجازی نشاندهنده این موضوع است که MVNO شاید در شرایط کنونی ابزار شایستهای در جهت گسترش خدمات بانکی نباشد. از طرف دیگر اگر بانکی قصد داشته باشد از این طریق اپراتور مجازی خدمات دیگری و در اصل خدمات جدیدی را به مشتریان بانکی خود ارائه دهد، بیزینس جدیدی خلق کند و یا با اپراتورهای خارج از کشور مشارکت کند بهگونهای که این موضوع بتواند منجر به ارایه خدمت به مشتریان شود، بحث متفاوت است و نیازمند تلاش بیشتری در این زمینه است.

درنهایت میتوان خاطرنشان کرد که ورود اپراتورهای مجازی در کشور به دلیل شرایط کنونی که بر فعالیت بانکها و سایر حوزههای نیازمند فناوری روز دنیا حاکم است، حساسیت استفاده از اینها را بالاتر برده است بهگونهای که برخی از صاحبنظران انصراف در استفاده از این حوزه را در خدمات حساسی مانند بانکداری پیشنهاد میکنند،بااینوجود گستردگی این حوزه و روی کار آمدن اپراتورهای مجازی مختلف موجب میشود تا بانکها و برخی از شرکتها بهمنظور باقی ماندن در میدان رقابت و حفظ مشتریان بانکی خود به این آسانیها هم به فکر انصراف از امکانات بهروزی که در این حوزه ارائه میشوند نباشند و حتی برای تثبیت جایگاه خود در بازار ریسک استفاده از این اپراتورها را نیز پذیرا باشند.

🌐منبع خبر: پایگاه خبری بانکداری الکترونیک

زمانی که اپلیکیشنهای بانکداری همراه، حکم یک کانال پرداختی پیدا میکند

۵۸ درصد دارندگان تلفنهای همراه هوشمند در انگلستان، برای بررسی وضعیت حساب خود، یک اپلیکیشن بانکداری موبایلی دانلود کردهاند و تقریبا ۵۰ درصد این افراد (که ۶۸ درصدشان زیر ۳۵ سال و ۳۱ درصد آنها هم ۵۵ سال به بالا هستند) جزو کاربران فعال بهشمار میروند.

۵۸ درصد دارندگان تلفنهای همراه هوشمند در انگلستان، برای بررسی وضعیت حساب خود، یک اپلیکیشن بانکداری موبایلی دانلود کردهاند و تقریبا ۵۰ درصد این افراد (که ۶۸ درصدشان زیر ۳۵ سال و ۳۱ درصد آنها هم ۵۵ سال به بالا هستند) جزو کاربران فعال بهشمار میروند.

همچنین ۷۵ درصد کاربران اپلیکیشنهای بانکداری همراه، بیشتر برای بررسی ماندهحساب و تاریخچه تراکنشهایشان، اپلیکیشن خود میشوند.

درواقع این آمار از دل نظرسنجی انجامشده در آوریل سال ۲۰۱۷ بیرون کشیده شده که ۱۵۰۳ مصرفکننده، بین سنهای ۱۸ به بالا که تلفنهای هوشمند و روابط بانکی دارند را هدف قرار داده بود و دادههای جالبی بهدست آمد که در ادامه به آنها اشاره میکنیم:

بانکداری موبایلی از یک کانال نظارتی منفعل به یک کانال تراکنشی فعال توسعه پیدا کرد

- ۹۵ درصد کاربران اپلیکیشنهای بانکداری همراه گفتهاند دلیل اصلی ورود آنها به سیستم بانکداری همراه، بهخاطر بررسی وضعیت ماندهحسابشان و یا بررسی تاریخچه انجام تراکنشهایشان است.

- کاربران جوان اپلیکیشنهای بانکداری همراه، تمایلات بیشتری برای استفاده از بانکداری همراه دارند و بیشتر سپردهگذاری چک، انتقال پول و پرداختهای فردبهفرد انجام دادهاند.

در ردههای سنی مختلف از چه قابلیتهای بانکداری همراه بیشتر استفاده میشود

اپلیکیشن Zelle بهخوبی با سازمانهای غیربانکی در فضای پرداختهای فردبهفرد رقابت میکند

- بیش از نیمی از پاسخدهندگان در این نظرسنجی گفتند که در سال گذشته، بدون هیچ استفادهای از سرویسهای مؤسسات مالی، پرداختهای فردبهفرد انجام دادهاند.

- از میان سرویسهای مؤسسات غیرمالی، پیپل بالاترین میزان استفاده را دارد؛ هرچند که اپلیکیشن ونمو دومین اپلیکیشن مورد استفاده نزد کاربران زیر ۳۵ سال است.

- مؤسسات مالی میتوانند با کمک Zelle خدمات مورد نیاز مشتریان را بهتر و راحتتر ارائه دهند:

- از بیشترین پیشرفتهای عنوانشده در خصوص سرویس پرداختهای فردبهفرد مؤسسات مالی میتوان به انتقال پول سریعتر و تعیین هویت سریع دریافتکننده اشاره کرد.

- امنیت و راحتی از مهمترین عوامل در انجام پرداختهای فردبهفرد است، همچنین نمیتوان عواملی مانند راحتی انتقال پول از یک حساب بانکی یا انتقال به یک حساب بانکی و همینطور سرعت انجام پرداخت را ندید گرفت.

چه عواملی هنگام انجام پرداختهای فردبهفرد اهمیت دارند

چه عواملی هنگام انجام پرداختهای فردبهفرد اهمیت دارند

اقدامات انجامشده در خصوص انجام پرداختهای سریع، به مؤسسات مالی این امکان را میدهد تا سرعت و کنترل موردنیاز مصرفکننده در یک محیط دیجیتال را بهخوبی ارائه دهند.

- ۳۷ درصد پاسخدهندگان با استفاده از تلفن همراه قبوض خود را پرداخت کردند. از این تعداد، ۳۲ درصدشان با استفاده از اپلیکیشن بانکداری همراه مؤسسه مالی خود و ۲۰ درصد هم با استفاده از اپلیکیشن پرداخت قبض، این کار را انجام دادند. (این وسط، ۱۴ درصد هم از هر دو مورد برای پرداخت قبوض خود استفاده کردهاند).

- از میان کسانی که هم از طریق مؤسسات مالی و هم پرداخت قبض مستقیم، پرداخت قبوضشان را انجام دادنند، ۶۹ درصدشان، پرداخت از طریق مؤسسات مالی را ترجیح دادند.

- ۳۱ درصد کسانی که از پرداخت قبض مستقیم استفاده کردهاند، دلیل انتخابشان را انجام سریع پرداخت از این طریق عنوان کردند.

- موضوع سرعت، موضوع مشترکی میان کاربران برای انجام پرداختهای فردبهفرد نیز است.

فرصتهای بیشتری برای گسترش بانکداری همراه برای افزایش تجربه پرداخت وجود خواهد داشت

- ۱۴ درصد افراد گفتند که از کنترل کارت استفاده میکنند و ۱۰ درصد دیگر هم گفتهاند که مایل به استفاده از این سرویس هستند.

- ۲۱ درصد افراد گفتهاند که پرداختهای Tap & go انجام میدهند و ۱۶ درصد دیگر هم گفتهاند که اگر این قابلیت از طرف مؤسسه مالی موردنظرشان ارائه شود، از آن استقبال میکنند.

- ۵۴ درصد کاربران اپلیکیشنهای بانکی همراه گفتند که ادغام از طریق اپلیکیشنهای بانکداری همراه از مهمترین عوامل برای انجام پرداختهای Tap & go بوده است.

منابع:

🌏: Payments Cards and Mobile

🇮🇷: پایگاه خبری راه پرداخت

PSPها بر سر یک میز نمیشینند!

محمدرضا محمودیان، یکی از پیشکسوتان حوزه پرداخت الکترونیک ایجاد تشکل صنفی را کار پسندیدهای دانست، اما گفت که امکان ندارد PSPها بر سر منافعشان دور یک میز جمع شوند؛ چراکه همه آنها رقیب یکدیگر هستند؛ اگر هم توافقی صورت گیرد بلافاصله توسط PSPها نقض میشود.

محمدرضا محمودیان، یکی از پیشکسوتان حوزه پرداخت الکترونیک ایجاد تشکل صنفی را کار پسندیدهای دانست، اما گفت که امکان ندارد PSPها بر سر منافعشان دور یک میز جمع شوند؛ چراکه همه آنها رقیب یکدیگر هستند؛ اگر هم توافقی صورت گیرد بلافاصله توسط PSPها نقض میشود.

محمدرضا محمودیان با بیان اینکه از گذشته در کشور ما رسم بوده که اصناف در قالب تشکلها ساماندهی شوند، اظهار داشت: قبل از انقلاب اتاق اصناف وجود داشت و همه اصناف در قالب اتحادیههای صنفی دارای تشکل بودند و به نوعی بخشی از اقدامات حاکمیتی را زیر نظر وزارت بازرگانی آن زمان انجام میدادند. بنابراین اتحادیههای صنفی پیشینهای چند ۱۰ ساله در کشور ما دارد و این ضرورت در همه مشاغل احساس میشده است. در نتیجه ممکن است در حوزه پرداخت الکترونیک هم عدهای بخواهند به این اشاره کنند که این ضرورت وجود دارد.

او با اشاره به ایجاد تشکل صنفی برای شرکتهای پرداخت گفت: به طور کلی حوزه پرداخت الکترونیک و مشخصا شرکتهای PSP به نظام پولی و مالی کشور متصل هستند. از ابتدا بانک مرکزی به عنوان واحد تقنین کننده دستورالعملها و قوانین PSPها، با اختیاراتی که از شورای پول و اعتبار داشت، نسبت به ایجاد، نظارت و مراقبت از این ساز و کارها در ابتدای امر به طور مستقیم، مقررات ناظر بر ارائه دهندگان خدمات پرداخت یا مقررات PSPها تدوین کرد و بعدها به طور غیرمستقیم توسط واحدهای زیرمجموعه خود مانند شاپرک یک سری دستورالعملها و مقرراتی را برای حوزه پرداخت الکترونیک ابلاغ کرد.

این کارشناس حوزه پرداخت الکترونیک ادامه داد: به دلیل آنکه عنصر نظامبخشی یا تدوین قوانین در کشور ما یک عنصر حاکمیتی است و ممکن است حاکمیت نقش خود را به نهادهای مردمی مانند اتحادیههای صنفی واگذار کند. به عنوان مثال، شورای پول و اعتبار حاکمیت خود را به بانک مرکزی واگذار کرده و بانک مرکزی نیز از طریق مکانیزمهایی که دارد مقررات این حوزه را تدیون کرده است؛ همچنین هر چند وقت یک بار قوانین را بروزرسانی کرده و در اختیار دست اندر کاران این حوزه قرار میدهد؛

محمودیان با اشاره به اینکه حوزه کسب و کارهای اینترنتی و پرداخت الکترونیک بسیار حساس است عنوان کرد: دامنه استفاده از پرداخت الکترونیک در کشورمان بسیار گسترده شده است؛ به همین دلیل در تدوین مقررات PSPها ملاحظات خاصی از جمله رعایت پروتکلهای امنیتی و دستورالعملهای رفتاری جدیتر صورت میگیرد. ممکن است برای فروش یک کفش دستورالعمل خاصی نداشته باشید، اما برای ارسال یک تراکنش بانکی دستورالعمل منسجمی وجود دارد.

او با اشاره به اینکه در حوزه قانونگذاری و نظارت بر این کسب و کارها خلایی وجود ندارد، خاطر نشان کرد: PSPها برای اینکه عدهای در بازار رفتارهای آزاردهنده از خودشان بروز ندهند، ایجاد تشکل صنفی و تقویت آن مطرح کردهاند که فی نفسه اقدام پسندیدهای است. به عنوان مثال ما در حوزه پرداخت مقررات مشخصی داشتهایم و داریم که هیچ شرکت پرداختی نباید در فروشگاه PSP دیگری که POS داشته POS نصب کند، اما شرکتی به این مساله توجه نمیکند. جالبتر اینکه شرکتهای پرداخت الکترونیک وقتی خلاف قوانین و مقررات را میبینند، از PSP متخلف شکایت نمیکنند. گویا PSPها از این وضع راضیاند و با تخلفات کنار آمدهاند. میتوان دلیل عدم شکایت شرکتهای پرداخت را در این جست که همه آنها چنین تخلفاتی را انجام میدهند که حاضر به شکایت از PSP دیگر نیستند.

این پیشکسوت حوزه پرداخت الکترونیک گفت: اگر قرار است این تشکل صنفی باعث شود که یک سری رفتارها در بازار منسجم شود و به اصلاح بازار منجر شود، بسیار قابل تقدیر است. در حال حاضر شاهد آن هستیم که برخی شرکتها بازار را خراب کرده اند و به نوعی دامپیک میکنند. برای مثال، دستورالعملی وجود دارد که PSPها صلاحیت پذیرندهها را ارزیابی میکنند. ممکن است یک شرکت پرداخت در گرفتن مدارک کوتاهی کند یا دقت نظری نداشته باشد یا روی کد پستی یا مکان فعالیت حساسیت به خرج ندهد. این مساله باعث میشود مشتریهای بانکها یا PSPهای دیگر به سختگیریها_ که باید باشد_ بی توجهی نشان دهند؛ چراکه یک PSP با آسان گیری باعث خرابی بازار شده و به دنبال جذب مشتریان بیشتر است.

محمودیان با بیان اینکه ایجاد تشکل صنفی باعث ساماندهی رفتارهای برخی PSPها میشود خاطرنشان کرد: نکته دیگری که وجود دارد این است که در تشکلهای این چنینی معمولا تناقض آشکار وجود خواهد داشت. درست است که در ظاهر خروجی خوبی خواهد داشت، اما در عمل نمیتوان انتظار بهبود اوضاع را داشت. باید در نظر داشته باشیم که ۱۲ PSP موجود همه رقیب هم هستند و منافع جداگانهای دارند.

او افزود: رقبایی که منافعشان در تضاد با یکدیگر است و گرفتن سهم بازار یکی از آنها منجر به از دست دادن سهم بازار دیگری میشود، چه نقاط مشترکی دور یک میز خواهند داشت؟ اگر عهدی با هم میبندند تا چه اندازه به آن پایبند خواهند بود؟ بارها شاهد آن بودیم که به صورت غیررسمی مدیران عامل PSPها با هم مشورت کردند و توافقات ضمنی با هم داشتهاند، اما در عمل تحت فشار مسائل عملیاتی سهامداران و مشتریان یا هر انگیزه و مساله دیگری از آن توافق سر باز زدند یا عدول کردند یا فراتر رفتند. بنابراین هیچگاه تاکنون شرکتهای پرداخت دور یک میز جمع نشدهاند که نتیجه قابل قبولی داشته باشد.

این کارشناس حوزه پرداخت الکترونیک، فعالیت شاپرک را اثربخش دانست و گفت: اگر PSPها حول محور رگولاتور که در حال حاضر شاپرک و بانک مرکزی است، بتوانند جلسات مستمر دو یا سه ماه یک بار داشته باشند و مسائل کلانشان را با حوزه شاپرک مطرح کنند، ایجاد تشکل صنفی اثربخشتر خواهد بود؛ کمااینکه اکنون هم مدیران عامل PSPها با شاپرک جلسه برگزار میکنند و مشکلاتشان را بیان میکنند. به طور کلی اینکه PSPها توافقاتی در تشکل صنفی خود داشته باشند و تا چه اندازه بر سر آن توافقات میمانند، تجربه نشان داده است که هم توافقات را زیر پا میگذارند و هم اینکه در عمل توافقات غیرقابل اجراست؛ چراکه منافع شرکتهای پرداخت در تضاد با یکدیگر است.

او در آخر اظهار کرد: با یکی از فعالان صنعت پرداخت الکترونیک که صحبت میکردم میگفت وقتی جلسهای برگزار میکنیم، منتظریم جلسه تمام شود تا توافق را نقض کنیم. شرکتها فقط دور هم جمع میشوند تا از نحوه فعالیت و روند رقیبشان آگاه شوند که اصلا عمل غیراخلاقی نیست؛ حتی رفتار و اخلاق حرفهای رقبا محسوب میشود. توافق PSPها بر سر منافعشان مانند این است که به تیم فوتبال رو به رو قول دهید که در داخل منطقه ۱۸ قدم آن وارد نشوید. مگر میشود؟

🌐منبع خبر: پایگاه خبری بانکداری الکترونیک

PSPها برای ایجاد تشکل صنفی احساس نیاز نمیکنند، عدم منافات اتحادیه PSPها با عملکرد شاپرک

یک کارشناس و پیشکسوت حوزه پرداخت الکترونیک با انتقاد از متحد نبودن شرکتهای پرداخت و نوپا خواندن صنعت پرداخت الکترونیک ایران، ایجاد تشکل صنفی بنابر نیاز را حلقه مفقوده شرکتهای پرداخت در رسیدن به بلوغ کافی در این حوزه دانست و آن را همسو با سیاستهای شاپرک در این حوزه معرفی کرد.

کریم خمسه،از کارشناسان و پیشکسوتان حوزه پرداخت الکترونیک با بیان اینکه خلا رفتار صنفی در مجموعه پرداخت الکترونیک ایران کاملا احساس میشود، اظهار کرد: شرکتهای پرداخت (PSP) باید به عنوان یک صنف اقدامات مشترکی داشته باشند؛ اینکه انتظار داشته باشیم شاپرک به عنوان رگولاتوری در ایجاد یا عدم ایجاد تشکل صنفی PSPها نقش داشته باشد، انتظار بجایی نیست و باید خود PSPها به این نتیجه برسند که تشکل صنفی داشته باشند یا خیر.

کریم خمسه،از کارشناسان و پیشکسوتان حوزه پرداخت الکترونیک با بیان اینکه خلا رفتار صنفی در مجموعه پرداخت الکترونیک ایران کاملا احساس میشود، اظهار کرد: شرکتهای پرداخت (PSP) باید به عنوان یک صنف اقدامات مشترکی داشته باشند؛ اینکه انتظار داشته باشیم شاپرک به عنوان رگولاتوری در ایجاد یا عدم ایجاد تشکل صنفی PSPها نقش داشته باشد، انتظار بجایی نیست و باید خود PSPها به این نتیجه برسند که تشکل صنفی داشته باشند یا خیر.

خمسه ساز و کار فعالیت تشکل صنفی و شاپرک را با هم متفاوت دانست و خاطرنشان کرد: ساز و کار شاپرک وجود تشکل صنفی PSPها را نفی نمیکند؛ حتی میتواند کمک کننده این جریان هم باشد. بالاخره PSPها باید برای بعضی از بداخلاقیهای بازار، رفتارهای مشترک صنفی داشته باشند که این اقدام فقط در بستر تشکل صنفی صورت میگیرد. شما میتوانید این موضوع را در هر صنفی ببینید که مثلا رفتارهای مشترک در برابر قیمت، تنظیم روابط بین مشتریان و… وجود داشته باشد، اما اینکه انتظار داشته باشیم رگولاتور این تشکل یا بستر رفتار صنفی PSPها را فراهم کند تصور اشتباهی است.

این کارشناس حوزه پرداخت ادامه داد: رگولاتور به هیچ عنوان وظیفه ندارد در حوزه کسب و کار PSPها وارد شود. شرکتهای پرداخت باید به این بلوغ برسند که یک تشکل صنفی برای خودشان ایجاد کنند. شاپرک شرح وظایف مشخصی دارد و با ایجاد تشکل صنفی هیچ اتفاقی برای شاپرک نمیافتد.

خمسه با بیان اینکه صنعت پرداخت الکترونیک بسیار نوپاست و فقط یک دهه عمر دارد گفت: برای توسعه روند فعالیت PSPها و ایجاد شورای صنفی زمان بهترین مولفه برای بلوغ شرکتهای پرداخت است. شرکتهای پرداخت باید یاد بگیرند که در مواقعی، مستقل از رگولاتور، سهامدارانشان و بازار باید رفتار مشترک و از آن مهمتر اتحاد داشته باشند.

او درباره اینکه عدهای با ایجاد تشکل صنفی مخالفند و آن را بی فایده میدانند اظهار کرد: PSPهایی که با تشکل صنفی مخالف هستند برای ایجاد تشکل صنفی احساس نیاز نمیکنند و تصور میکنند این تشکل برایشان هیچ نفعی ندارد. به این دلیل که ما در مرحله بلوغ بازار هستیم و هر کسی فکر میکند بدون توجه به سایر رقبا میتواند کار خود را پیش ببرد. به نظر میرسد زمان بتواند تمام مشکلات را حل کند.

🌐منبع خبر: پایگاه خبری بانکداری الکترونیک