در پی اجرای پروژه جمع آوری وجوه دولتی در بانک مرکزی تاکنون اطلاعات ۴۰ سازمان دولتی از طریق این بانک به شاپرک داده شده که برای تمامی آنها با همکاری شرکتهای PSP، پایانه فروش نصب و راهاندازی شده است.

در پی اجرای پروژه جمع آوری وجوه دولتی در بانک مرکزی تاکنون اطلاعات ۴۰ سازمان دولتی از طریق این بانک به شاپرک داده شده که برای تمامی آنها با همکاری شرکتهای PSP، پایانه فروش نصب و راهاندازی شده است.

شرکت شاپرک طی روزهای اخیر، گزارش عملکرد چهارساله این شرکت را طی بازه زمانی فروردین ماه ۱۳۹۲ تا خردادماه ۱۳۹۶ منتشر کرد که جزئیات این گزارش به شرح زیر است:

شناسایی رفتارهای خاص و نامتعارف و کشف تقلب

براساس این گزارش از آنجایی که یکی از وظایف شاپرک در راستای نظارت هوشمند، شناسایی رفتارهای خاص و نامتعارف و همچنین کشف تقلب در شبکه پرداخت کشور است، با توجه به حجم عظیم داده های شبکه پرداخت کشور، انجام اموری از این دست، نیازمند داشتن ابزارهای هوشمند جهت کشف تقلب است که با استانداردهای روز جهانی همخوانی داشته باشد.

در همین راستا شرکت شاپرک اقدام به شناسایی تامین کنندگان و انتخاب بهترین نرم افزار موجود در سطح بین المللی کرده که با توجه به برخی مشکلات و موانع برون سازمانی پیش آمده، این پروژه در مرحله پیاده سازی متوقف شد. البته شاپرک ضمن پیگیری پروژه فوق الذکر، اقداماتی در جهت شناسایی رفتارهای نامتعارف کرده است که منجر به شناسایی الگوهای مختلف رفتارهای نامتعارف شده و از ابتدای سال ۱۳۹۴ تا انتهای خردادماه ۱۳۹۶ تعداد ۱۳ الگوی رفتاری خاص و نامتعارف شناسایی شده که به طور ماهانه پایش و به بانک مرکزی گزارش دهی می شوند.

انجام پروژههای ملی

شرکت شاپرک در بخشی از پروژه های ملی که در بانک مرکزی تعریف شده اند، یا به عنوان متولی اصلی نقش داشته و یا در این پروژه ها مشارکت داشته و یا به نحوی ایفای نقش داشته است.

پروژه سبد خانوارهای ایرانی

با عنایت به تصمیم دولت جمهوری اسلامی ایران در نیمه دوم سال ۱۳۹۲ مبنی بر توزیع سبد کالا میان برخی از اقشار کم درآمد مردم در سراسر کشور، وزارت صنعت، معدن و تجارت متولی تهیه و توزیع سبد کالا در کشور شد.

براین اساس معاونان و مدیران وقت وزارتخانه صنعت، معدن و تجارت با ارائه راهکاری خواهان استفاده از سیستم پرداخت کارتی جهت توزیع سبد کالا به مشمولین این طرح شده و درخواست این کار را به بانک مرکزی ارائه کردند.

بانک مرکزی پس از دریافت طرح توزیع سبد کالا، شاپرک را مسئول اجرا و انجام هماهنگی های لازم با دیگر بازیگران صنعت پرداخت معرفی کرد. هم اکنون نیز شرکت شاپرک به عنوان مرکز هماهنگی پروژه سبدکالا و سوئیچ ارتباطی بین سوئیچ های بالادستی از این طرح پشتیبانی و به هموطنان ارائه خدمت می کند.

نظارت بر عملکرد موسسات مالی اعتباری غیرمجاز

مطابق با نامه بانک مرکزی در تاریخ بیستم تیرماه ۱۳۹۴ به شاپرک، نصب و بکارگیری ابزارهای پذیرش در موسسات مالی و اعتباری غیرمجاز توسط شرکت های ارائه دهنده خدمات ممنوع بوده و ضروری است شرکت ها نسبت به غیرفعال سازی و جمع آوری آنها اقدام کنند.

پروژه کارت اعتباری خرید کالای ایرانی

شورای پول و اعتبار بانک مرکزی در یکهزار و دویست و هشتمین جلسه خود در تاریخ بیست و هشتم مهرماه ۱۳۹۴ به منظور ایجاد تحرک در اقتصاد، حمایت از تولیدکنندگان داخلی و ایجاد فضای رقابتی در فروش محصولات داخلی، اعطای تسهیلات به بنگاه های تولید، خودروسازان و سازندگان ماشین آلات کشاورزی را از طریق تسهیلات خرید دین و مرابحه مصوب کرد.

زیرساخت استفاده از کارت های اعتباری صادره ابزارهای پذیرش شبکه شاپرک است، لازم بود با توجه به فوریت طرح، اقدامات مقتضی در جهت پشتیبانی از تراکنش های حاصل از کارت های اعتباری را به انجام رسانید. در این پروژه بیش از ۱۰ هزار دستگاه کارتخوان و چندین پذیرنده اینترنتی در کشور مختص این پروژه بروزرسانی شد.

پروژه جمعآوری وجوه دولتی

یکی از پروژه های مهم بانک مرکزی تمرکز وجوه حاصل از درآمد وزارتخانه ها، موسسات و شرکت های دولتی و نهادها و موسسات عمومی غیردولتی در حساب های مشخصی در بانک مرکزی است. برای این منظور پروژه جمع آوری وجوه دولتی تعریف و اقدامات لازم برای آن از قبیل تعریف و پیاده سازی ساز وکارها مورد نیاز به انجام رسید.

شرکت های فعال در این پروژه بانک مرکزی، شاپرک و شرکتهای PSP هستند. تاکنون اطلاعات ۴۰ سازمان دولتی از طریق بانک مرکزی به شاپرک داده شده که برای تمامی آنها باهمکاری شرکت های PSP، پایانه فروش نصب و راه اندازی شده است.

در پایان این پروژه، تمامی سازمان ها و ادارات دولتی کشور از طریق شبکه شاپرک وجوه خود را به حساب های خود نزد بانک مرکزی واریز خواهند کرد تا به این وسیله اهداف نظارتی و کنترلی دولت انجام شود.

نظارت بر درگاههای پرداخت اینترنی شرکتهای PSP

یکی از وظایف نظارتی شرکت شاپرک، نظارت و بررسی درگاه های پرداخت اینترنتی شرکتهای PSP است. براساس قوانین شاپرک، شرکت های PSP باید الزامات معین و مشخصی را در طراحی فنی و ظاهری درگاه های پرداخت اینترنتی رعایت کرد.

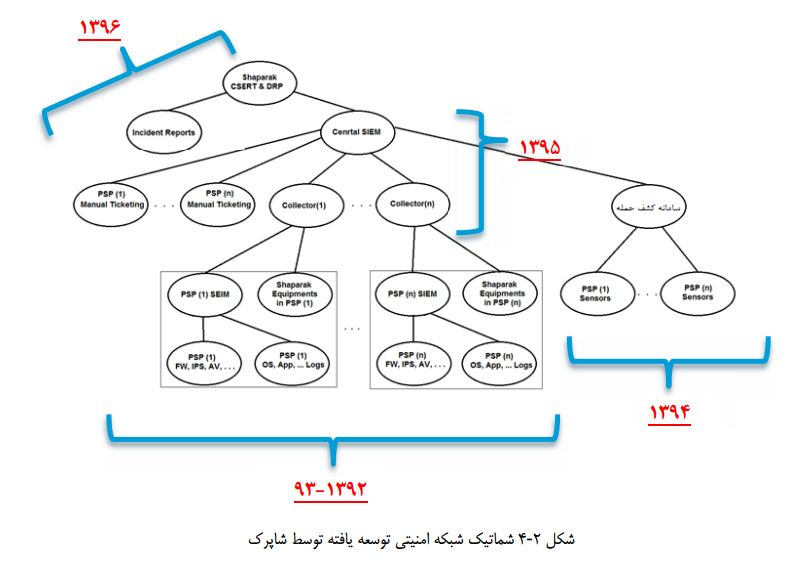

پیادهسازی SOC سلسله مراتبی در شبکه پرداخت کشور

یکی از اهداف مهم شرکت، ارتقا سطح امنیت شبکه پرداخت الکترونیک کشور، نظارت فنی و امنیتی بر این شبکه و نیز فراهم آوردن شرایط لازم برای پرداخت الکترونیکی امن و مستمر است. برای نیل به این هدف لازم است این شرکت بتواند آگاهی متمرکز و بلادرنگی از وضعیت امنیت شبکه شرکت های پرداخت الکترونیک داشته باشد تا بتواند براساس آن قوانین و راهبردهای اجرایی را برای بهبود وضعیت امنیت شبکه پرداخت وضع و ابلاغ کرد.

همچنین باید بتواند با آگاهی از وقوع تهدیدات در شبکه پرداخت از انتشار و گستردگی آن در کل شبکه پرداخت جلوگیری کند. از این رو لازم است یک مرکز عملیات امنیت به صورت سلسه مراتبی طراحی و راه اندازی شود، که در آن به SIEMهای موجود در شبکه شرکت های پرداخت الکترونیک متصل شده و از آن ها تهدیدات و حملات شناسایی شده را دریافت نموده و به صورت بلادرنگ آن ها را تحلیل و نمایش دهد. برهمین اساس این پروژه در شاپرک اجرا و اکنون در مرحله عملیاتی است.

🌐منبع خبر: ایبِنا

مرکز پژوهش های مجلس در گزارشی با بررسی الزامات سیاستگذاری اشتغال در فناوری اطلاعات اعلام کرد: میزان اشتغال در صنعت ICT می تواند از ۱۸۶ هزار نفر شاغل فعلی تا دو برابر افزایش یابد.

مرکز پژوهش های مجلس در گزارشی با بررسی الزامات سیاستگذاری اشتغال در فناوری اطلاعات اعلام کرد: میزان اشتغال در صنعت ICT می تواند از ۱۸۶ هزار نفر شاغل فعلی تا دو برابر افزایش یابد. مدیرکل آموزش فنی و حرفهای استان تهران میگوید: امروز نوع شغلها و بیزینس در حال تغییر است و IT به شدت در همه شغلها تاثیرگذار میشود.

مدیرکل آموزش فنی و حرفهای استان تهران میگوید: امروز نوع شغلها و بیزینس در حال تغییر است و IT به شدت در همه شغلها تاثیرگذار میشود. پس از اینکه شرکت اپل اپلیکیشنهای ایرانی را با توجیه تحریمهای آمریکا علیه ایران از پلیاستور حذف کرد، به نظر میرسد این بار نوبت شرکت گوگل شده تا در فروشگاه آنلاین خود را روی اپلیکیشنهای این بازار اندرویدی ببندد.

پس از اینکه شرکت اپل اپلیکیشنهای ایرانی را با توجیه تحریمهای آمریکا علیه ایران از پلیاستور حذف کرد، به نظر میرسد این بار نوبت شرکت گوگل شده تا در فروشگاه آنلاین خود را روی اپلیکیشنهای این بازار اندرویدی ببندد. گروه بانکداری استرالیا و نیوزیلند که به اختصار

گروه بانکداری استرالیا و نیوزیلند که به اختصار  در پی انتخاب و معرفی اعضای جدید هیات مدیره

در پی انتخاب و معرفی اعضای جدید هیات مدیره  سوپرمارکتهای مالی و بانکی بهعنوان یک سرویس در حالی این روزها مطرح میشود که از میان محصولات سپرده، کارتهای بدهی پیشپرداخت، سریعترین رشد را در کشورهایی نظیر ایالاتمتحده آمریکا و چین دارند. در ایالاتمتحده آمریکا طی چهار سال اخیر، رشد ۲۵ درصدی سالبهسال، کسبوکارِ سپرده را به ۳۰۰ میلیارد دلار رسانده است. در نقطهٔ مقابل، حسابهای جاری در ایالاتمتحده آمریکا طی سالهای اخیر، حدود چهار درصد کمتر شدهاند. بههرحال، امروزه پیشتازی در حسابهای بانکیِ جدید، لزوماً یک موضوع اساسی و مهم در صنعت مالی به شمار نمیآید. حسابهای بانکیِ جدید، با مجموعه قوانین جدیدی در حال تعریف هستند.

سوپرمارکتهای مالی و بانکی بهعنوان یک سرویس در حالی این روزها مطرح میشود که از میان محصولات سپرده، کارتهای بدهی پیشپرداخت، سریعترین رشد را در کشورهایی نظیر ایالاتمتحده آمریکا و چین دارند. در ایالاتمتحده آمریکا طی چهار سال اخیر، رشد ۲۵ درصدی سالبهسال، کسبوکارِ سپرده را به ۳۰۰ میلیارد دلار رسانده است. در نقطهٔ مقابل، حسابهای جاری در ایالاتمتحده آمریکا طی سالهای اخیر، حدود چهار درصد کمتر شدهاند. بههرحال، امروزه پیشتازی در حسابهای بانکیِ جدید، لزوماً یک موضوع اساسی و مهم در صنعت مالی به شمار نمیآید. حسابهای بانکیِ جدید، با مجموعه قوانین جدیدی در حال تعریف هستند. متن “سند تبیین الزامات شبکه ملی اطلاعات” از سوی مرکز ملی فضای مجازی منتشر و در دسترس عموم قرارگرفت.

متن “سند تبیین الزامات شبکه ملی اطلاعات” از سوی مرکز ملی فضای مجازی منتشر و در دسترس عموم قرارگرفت. اولین

اولین  مایکروسافت آفیس

مایکروسافت آفیس