تقریبا ۳ سالی هست که صنعت پرداخت کشور منتظر یک نسخه درست و درمان برای درد بیدرمان صنعت پرداخت به نام «کارمزد» است که باعث شده در طول تمام این مدت شرکتهای psp در فضایی پرابهام به مسیر خود ادامه دهند و خیلی از متخصصان آرامش این مدت را صوری میدانستند و معتقد بود دیر یا زود آتشی خانمانسوز دامن این آرامش غلیظ را خواهد گرفت و احتمالا جرقههای این آتش صبح امروز با انتشار نامهای در فضای عمومی خورده است.

تقریبا ۳ سالی هست که صنعت پرداخت کشور منتظر یک نسخه درست و درمان برای درد بیدرمان صنعت پرداخت به نام «کارمزد» است که باعث شده در طول تمام این مدت شرکتهای psp در فضایی پرابهام به مسیر خود ادامه دهند و خیلی از متخصصان آرامش این مدت را صوری میدانستند و معتقد بود دیر یا زود آتشی خانمانسوز دامن این آرامش غلیظ را خواهد گرفت و احتمالا جرقههای این آتش صبح امروز با انتشار نامهای در فضای عمومی خورده است.

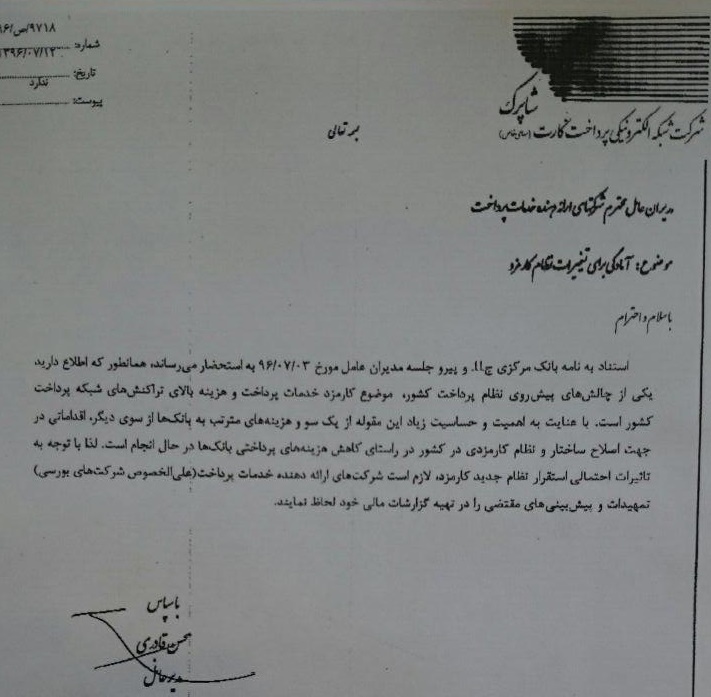

صبح امروز تصویر نامهای محرمانه از سوی شاپرک خطاب به مدیران عامل شرکتهای PSP در رسانهها و فضای مجازی دست به دست شده است که صنعت پرداخت را با شوک مواجه کرده است و بنا بر شیندههای غیررسمی باعث کاهش ارزش ۵ درصدی سهام برخی از شرکتهای PSP بورسی نیز شده است.

در این نامه محسن قادری مدیرعامل شاپرک به مدیران عامل شرکتهای پیاسپی گفتهاست بانکمرکزی قصد دارد در آینده تغییراتی در نظام کارمزد خدمات پرداخت الکترونیک ایجاد کند و از آنجایی که این تغییرات ممکن است تعدیلهایی در درآمد شرکتهای پرداخت ایجاد کند که به ویژه برای پیاسپیهای حاضر در بورس از اهمیت بیشتری برخوردار است، لازم است تمهیدات لازم از سوی این شرکتها اندیشیده شود.

ناصر حکیمی معاون فناوری اطلاعات بانک مرکزی در توضیح تغییرات مورد اشاره در نامه شاپرک به شرکت های پیاس پی به همین مقدار بسنده کرد که «تردیدی وجود ندارد که نظام کارمزد در کشور ما نیازمند تغییرات اصلاحی است و به همین خاطر نیز مدتهاست که مدل این تغییرات در بانکمرکزی در دست بررسی است. نامه اخیر شاپرک به شرکتهای پیاسپی اما به این معنا نیست که این تغییرات لزوما در آینده نزدیک اتفاق خواهد افتاد بلکه هدف از ارسال این نامه تذکر به شرکتهای پیاسپی و فعالان بازار سرمایه بود تا در جریان تغییرات محتمل آینده قرار بگیرند و با آگاهی از تعدیلهایی که ممکن است در درآمد شرکتهای پیاسپی اتفاق بیفتد دست به خرید یا فروش سهام این شرکتها بزنند. به عبارت دیگر بانکمرکزی به عنوان رگولاتور تشخیص دادهاست که باید اطلاع رسانی بیشتری به بازار انجام شود تا از ایجاد حباب در سهام شرکت های پرداختی حاضر در بورس جلوگیری کند».

این سخنان حکیمی احتمالا ناظر بر تحلیلهایی است که پس از ابلاغ دستورالعمل اخیر بانکمرکزی در مورد فینتکها و… در بازار منتشرشد و زمینه افزایش ارزش سهام شرکتهای پرداختی را بیش از آنچه منطقی بود، فراهمکرد.

بررسی وضعیت بازار سهام از صبح امروز یعنی همزمان با انتشار نامه شاپرک به شرکتهای پیاسپی نشان میدهد، بازار پیام این نامه را درک کردهاست و در مسیر مورد نظر بانکمرکزی حرکت میکند چنانکه ارزش سهام برخی از شرکتهای پرداختی حاضر در بورس تا ۵ درصد هم کاهش پیدا کردهاست.

سوال اصلی اما این است که تغییرات مورد اشاره در نامه شاپرک چیست؟

پیگیریهای تسنیم در مدل مورد نظر بانکمرکزی تغییراتی در دو محور دنبال میشود؛ اصلاح مسیر دریافت کارمزد و تغییر سقف پرداختی. ظاهرا در مدل جدید قرار است کارمزد برخی تراکنشهای خرید مانند خرید شارژ به طور کامل از دارنده کارت دریافت شود و در مورد دیگر تراکنشهای خرید هم تا سقف مشخصی از مبلغ، کارمزد توسط دارنده کارت و از مبلغی به بالا توسط پذیرنده پرداخت شود. به نظر میرسد این سقف بین ۲۰ تا ۵۰ هزار تومان خواهد بود یعنی کارمزد خرید تا این سقف به طور کامل از سوی خریدار پرداخت میشود و از آن به بالا توسط پذیرنده.

از سوی دیگر سقف کارمزد پرداختی به شرکتهای پیاسپی که تا کنون یک درصد تا سقف ۲۰۰ تومان بوده به رقم ثابت ۱۵۰ تومان کاهش پیدا میکند و دیگر درصدی از مبلغ تراکنش نخواهد بود. از آنجایی که متوسط کارمزد دریافتی شرکتهای پیاسپی اکنون حدود ۱۷۵ تومان در ازای هر تراکنش خرید است، تعیین رقم ثابت ۱۵۰ تومان کارمزد به معنای کاهش درآمد این شرکتها از محل کارمزدها خواهد بود و این همان تعدیلی است که حکیمی به آن اشاره کرده است.

اگرچه درآمد شرکتهای پرداختی به کارمزد منحصر نمیشود و از محل اجاره دستگاههای کارتخوان هم درآمد معناداری دارند بنابراین ناظران معتقدند حتی در صورت اعمال تغییرات در نظام کارمزدی، درآمد شرکتهای پرداختی تغییراتی بیش از دو تا سه درصد نداشته باشد.

🌐منبع خبر: راه پرداخت

تیم دراپر؛ سرمایهگذار میلیاردر امریکایی که در سال ۲۰۱۴ ارزش امروزی بیت کوین را پیشبینی کرده بود میگوید معامله با داراییهای دیجیتال طی ۵ سال آینده چنان عادی خواهد شد که استفاده از ارزهای رایج امروزی خندهدار خواهد بود. وی میگوید در ۵ سال آینده بیتکوین چنان رایج میشود که دلیلی برای استفاده از ارزهای دولتی نخواهیم داشت.

تیم دراپر؛ سرمایهگذار میلیاردر امریکایی که در سال ۲۰۱۴ ارزش امروزی بیت کوین را پیشبینی کرده بود میگوید معامله با داراییهای دیجیتال طی ۵ سال آینده چنان عادی خواهد شد که استفاده از ارزهای رایج امروزی خندهدار خواهد بود. وی میگوید در ۵ سال آینده بیتکوین چنان رایج میشود که دلیلی برای استفاده از ارزهای دولتی نخواهیم داشت. آی بی اِم اولین سیستم پرداخت بینالمللی مبتنی بر بلاکچین را با کمک یک توسعهدهندهی سیستم پرداخت در جزایر پلینزی، راهاندازی و رونمایی کرد.

آی بی اِم اولین سیستم پرداخت بینالمللی مبتنی بر بلاکچین را با کمک یک توسعهدهندهی سیستم پرداخت در جزایر پلینزی، راهاندازی و رونمایی کرد. برنامه نویسان بلاروس، پول الکترونیکی جدیدی را با نام «تالر» طراحی و عرضه کردهاند.

برنامه نویسان بلاروس، پول الکترونیکی جدیدی را با نام «تالر» طراحی و عرضه کردهاند. دیگر همه ما بر این موضوع آگاهیم که در این دوره و زمانه، انجام خریدهای موبایلی، موضوع بسیار مهمی است و سودآوری پرداختهای موبایلی که درون فروشگاههای فیزیکی انجام میشود هم بسیار چشمگیر است.

دیگر همه ما بر این موضوع آگاهیم که در این دوره و زمانه، انجام خریدهای موبایلی، موضوع بسیار مهمی است و سودآوری پرداختهای موبایلی که درون فروشگاههای فیزیکی انجام میشود هم بسیار چشمگیر است. یک کارشناس حوزه بانکداری الکترونیکی با اشاره به اهمیت گسترش خدمات کارتی به ضرورت ایجاد پایانههای کارتخوان یا بارکدی در تاکسیها برای حل مشکل پول خرد در پرداخت کرایه تاکسیها در کشور پرداخت.

یک کارشناس حوزه بانکداری الکترونیکی با اشاره به اهمیت گسترش خدمات کارتی به ضرورت ایجاد پایانههای کارتخوان یا بارکدی در تاکسیها برای حل مشکل پول خرد در پرداخت کرایه تاکسیها در کشور پرداخت.