در پی اجرای پروژه جمع آوری وجوه دولتی در بانک مرکزی تاکنون اطلاعات ۴۰ سازمان دولتی از طریق این بانک به شاپرک داده شده که برای تمامی آنها با همکاری شرکتهای PSP، پایانه فروش نصب و راهاندازی شده است.

در پی اجرای پروژه جمع آوری وجوه دولتی در بانک مرکزی تاکنون اطلاعات ۴۰ سازمان دولتی از طریق این بانک به شاپرک داده شده که برای تمامی آنها با همکاری شرکتهای PSP، پایانه فروش نصب و راهاندازی شده است.

شرکت شاپرک طی روزهای اخیر، گزارش عملکرد چهارساله این شرکت را طی بازه زمانی فروردین ماه ۱۳۹۲ تا خردادماه ۱۳۹۶ منتشر کرد که جزئیات این گزارش به شرح زیر است:

شناسایی رفتارهای خاص و نامتعارف و کشف تقلب

براساس این گزارش از آنجایی که یکی از وظایف شاپرک در راستای نظارت هوشمند، شناسایی رفتارهای خاص و نامتعارف و همچنین کشف تقلب در شبکه پرداخت کشور است، با توجه به حجم عظیم داده های شبکه پرداخت کشور، انجام اموری از این دست، نیازمند داشتن ابزارهای هوشمند جهت کشف تقلب است که با استانداردهای روز جهانی همخوانی داشته باشد.

در همین راستا شرکت شاپرک اقدام به شناسایی تامین کنندگان و انتخاب بهترین نرم افزار موجود در سطح بین المللی کرده که با توجه به برخی مشکلات و موانع برون سازمانی پیش آمده، این پروژه در مرحله پیاده سازی متوقف شد. البته شاپرک ضمن پیگیری پروژه فوق الذکر، اقداماتی در جهت شناسایی رفتارهای نامتعارف کرده است که منجر به شناسایی الگوهای مختلف رفتارهای نامتعارف شده و از ابتدای سال ۱۳۹۴ تا انتهای خردادماه ۱۳۹۶ تعداد ۱۳ الگوی رفتاری خاص و نامتعارف شناسایی شده که به طور ماهانه پایش و به بانک مرکزی گزارش دهی می شوند.

انجام پروژههای ملی

شرکت شاپرک در بخشی از پروژه های ملی که در بانک مرکزی تعریف شده اند، یا به عنوان متولی اصلی نقش داشته و یا در این پروژه ها مشارکت داشته و یا به نحوی ایفای نقش داشته است.

پروژه سبد خانوارهای ایرانی

با عنایت به تصمیم دولت جمهوری اسلامی ایران در نیمه دوم سال ۱۳۹۲ مبنی بر توزیع سبد کالا میان برخی از اقشار کم درآمد مردم در سراسر کشور، وزارت صنعت، معدن و تجارت متولی تهیه و توزیع سبد کالا در کشور شد.

براین اساس معاونان و مدیران وقت وزارتخانه صنعت، معدن و تجارت با ارائه راهکاری خواهان استفاده از سیستم پرداخت کارتی جهت توزیع سبد کالا به مشمولین این طرح شده و درخواست این کار را به بانک مرکزی ارائه کردند.

بانک مرکزی پس از دریافت طرح توزیع سبد کالا، شاپرک را مسئول اجرا و انجام هماهنگی های لازم با دیگر بازیگران صنعت پرداخت معرفی کرد. هم اکنون نیز شرکت شاپرک به عنوان مرکز هماهنگی پروژه سبدکالا و سوئیچ ارتباطی بین سوئیچ های بالادستی از این طرح پشتیبانی و به هموطنان ارائه خدمت می کند.

نظارت بر عملکرد موسسات مالی اعتباری غیرمجاز

مطابق با نامه بانک مرکزی در تاریخ بیستم تیرماه ۱۳۹۴ به شاپرک، نصب و بکارگیری ابزارهای پذیرش در موسسات مالی و اعتباری غیرمجاز توسط شرکت های ارائه دهنده خدمات ممنوع بوده و ضروری است شرکت ها نسبت به غیرفعال سازی و جمع آوری آنها اقدام کنند.

پروژه کارت اعتباری خرید کالای ایرانی

شورای پول و اعتبار بانک مرکزی در یکهزار و دویست و هشتمین جلسه خود در تاریخ بیست و هشتم مهرماه ۱۳۹۴ به منظور ایجاد تحرک در اقتصاد، حمایت از تولیدکنندگان داخلی و ایجاد فضای رقابتی در فروش محصولات داخلی، اعطای تسهیلات به بنگاه های تولید، خودروسازان و سازندگان ماشین آلات کشاورزی را از طریق تسهیلات خرید دین و مرابحه مصوب کرد.

زیرساخت استفاده از کارت های اعتباری صادره ابزارهای پذیرش شبکه شاپرک است، لازم بود با توجه به فوریت طرح، اقدامات مقتضی در جهت پشتیبانی از تراکنش های حاصل از کارت های اعتباری را به انجام رسانید. در این پروژه بیش از ۱۰ هزار دستگاه کارتخوان و چندین پذیرنده اینترنتی در کشور مختص این پروژه بروزرسانی شد.

پروژه جمعآوری وجوه دولتی

یکی از پروژه های مهم بانک مرکزی تمرکز وجوه حاصل از درآمد وزارتخانه ها، موسسات و شرکت های دولتی و نهادها و موسسات عمومی غیردولتی در حساب های مشخصی در بانک مرکزی است. برای این منظور پروژه جمع آوری وجوه دولتی تعریف و اقدامات لازم برای آن از قبیل تعریف و پیاده سازی ساز وکارها مورد نیاز به انجام رسید.

شرکت های فعال در این پروژه بانک مرکزی، شاپرک و شرکتهای PSP هستند. تاکنون اطلاعات ۴۰ سازمان دولتی از طریق بانک مرکزی به شاپرک داده شده که برای تمامی آنها باهمکاری شرکت های PSP، پایانه فروش نصب و راه اندازی شده است.

در پایان این پروژه، تمامی سازمان ها و ادارات دولتی کشور از طریق شبکه شاپرک وجوه خود را به حساب های خود نزد بانک مرکزی واریز خواهند کرد تا به این وسیله اهداف نظارتی و کنترلی دولت انجام شود.

نظارت بر درگاههای پرداخت اینترنی شرکتهای PSP

یکی از وظایف نظارتی شرکت شاپرک، نظارت و بررسی درگاه های پرداخت اینترنتی شرکتهای PSP است. براساس قوانین شاپرک، شرکت های PSP باید الزامات معین و مشخصی را در طراحی فنی و ظاهری درگاه های پرداخت اینترنتی رعایت کرد.

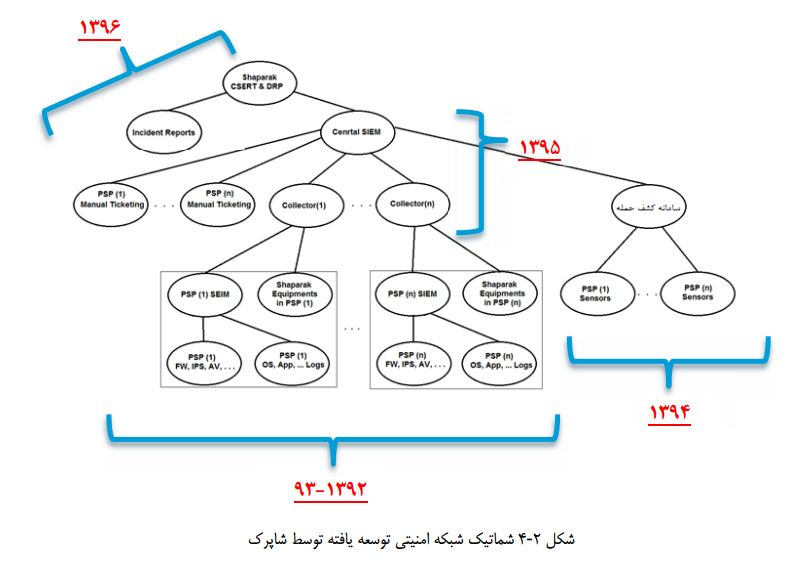

پیادهسازی SOC سلسله مراتبی در شبکه پرداخت کشور

یکی از اهداف مهم شرکت، ارتقا سطح امنیت شبکه پرداخت الکترونیک کشور، نظارت فنی و امنیتی بر این شبکه و نیز فراهم آوردن شرایط لازم برای پرداخت الکترونیکی امن و مستمر است. برای نیل به این هدف لازم است این شرکت بتواند آگاهی متمرکز و بلادرنگی از وضعیت امنیت شبکه شرکت های پرداخت الکترونیک داشته باشد تا بتواند براساس آن قوانین و راهبردهای اجرایی را برای بهبود وضعیت امنیت شبکه پرداخت وضع و ابلاغ کرد.

همچنین باید بتواند با آگاهی از وقوع تهدیدات در شبکه پرداخت از انتشار و گستردگی آن در کل شبکه پرداخت جلوگیری کند. از این رو لازم است یک مرکز عملیات امنیت به صورت سلسه مراتبی طراحی و راه اندازی شود، که در آن به SIEMهای موجود در شبکه شرکت های پرداخت الکترونیک متصل شده و از آن ها تهدیدات و حملات شناسایی شده را دریافت نموده و به صورت بلادرنگ آن ها را تحلیل و نمایش دهد. برهمین اساس این پروژه در شاپرک اجرا و اکنون در مرحله عملیاتی است.

🌐منبع خبر: ایبِنا

تعدد متولیان و ایجاد مجوزهای جدید برای کسبوکارهای اینترنتی، مانع توسعه تجارت الکترونیکی و فعالیت کسبوکارهای نوین در کشور خواهد شد.

تعدد متولیان و ایجاد مجوزهای جدید برای کسبوکارهای اینترنتی، مانع توسعه تجارت الکترونیکی و فعالیت کسبوکارهای نوین در کشور خواهد شد. محمدرضا محمودیان، یکی از پیشکسوتان حوزه پرداخت الکترونیک ایجاد تشکل صنفی را کار پسندیدهای دانست، اما گفت که امکان ندارد PSPها بر سر منافعشان دور یک میز جمع شوند؛ چراکه همه آنها رقیب یکدیگر هستند؛ اگر هم توافقی صورت گیرد بلافاصله توسط PSPها نقض میشود.

محمدرضا محمودیان، یکی از پیشکسوتان حوزه پرداخت الکترونیک ایجاد تشکل صنفی را کار پسندیدهای دانست، اما گفت که امکان ندارد PSPها بر سر منافعشان دور یک میز جمع شوند؛ چراکه همه آنها رقیب یکدیگر هستند؛ اگر هم توافقی صورت گیرد بلافاصله توسط PSPها نقض میشود. کسبوکارهایی که تمایل دارند در حوزه پرداخت کار کنند، میتوانند بر اساس چارچوبی که از طرف بانک مرکزی منتشر خواهد شد به عنوان پرداخت یار فعالیت کنند.

کسبوکارهایی که تمایل دارند در حوزه پرداخت کار کنند، میتوانند بر اساس چارچوبی که از طرف بانک مرکزی منتشر خواهد شد به عنوان پرداخت یار فعالیت کنند. نیما امیرشکاری، تحلیگر و فعال در حوزه بانکی در ارتباط با موانع موجود در حوزه فناوری بر سر راه فعالیتهای بانک مرکزی با انتقاد از تداوم فعالیتهای سنتی در حوزه نظارتهای بانکی بر لزوم اصلاح این حوزه تاکید کرد و گفت: شرایط کنونی ایجاب میکند که در حوزه نظارتی نه تنها نیازمند بازتولد نیروهای جدید هستیم، بلکه نیازمند تعویض نسل فعال در این حوزه هستیم، نسلی که آموزشدیده باشد و در این زمینه از مشاوره هم در این میان وجود داشته باشد.

نیما امیرشکاری، تحلیگر و فعال در حوزه بانکی در ارتباط با موانع موجود در حوزه فناوری بر سر راه فعالیتهای بانک مرکزی با انتقاد از تداوم فعالیتهای سنتی در حوزه نظارتهای بانکی بر لزوم اصلاح این حوزه تاکید کرد و گفت: شرایط کنونی ایجاب میکند که در حوزه نظارتی نه تنها نیازمند بازتولد نیروهای جدید هستیم، بلکه نیازمند تعویض نسل فعال در این حوزه هستیم، نسلی که آموزشدیده باشد و در این زمینه از مشاوره هم در این میان وجود داشته باشد. ۱- ۵۰۰۰ ریالی: یک خط و دو دایره برجسته زیر آن، ابعاد اسکناس: ۱۵۴ × ۷۵ میلیمتر

۱- ۵۰۰۰ ریالی: یک خط و دو دایره برجسته زیر آن، ابعاد اسکناس: ۱۵۴ × ۷۵ میلیمتر وزیر ارتباطات و فناوری اطلاعات دیروز(جمعه) در صفحه اینستاگرام خود نوشت: روز گذشته جلسه بسیار خوبی با «ولی الله سیف» رییس کل بانک مرکزی برای همکاری بیشتر، ترغیب و تسریع پرداخت های الکترونیک بر روی تلفن همراه داشتم.

وزیر ارتباطات و فناوری اطلاعات دیروز(جمعه) در صفحه اینستاگرام خود نوشت: روز گذشته جلسه بسیار خوبی با «ولی الله سیف» رییس کل بانک مرکزی برای همکاری بیشتر، ترغیب و تسریع پرداخت های الکترونیک بر روی تلفن همراه داشتم. دیروز (سه شنبه) شبکه پیام رسان بانک مرکزی در واکنش به انتشار خبرهایی درباره تغییر تعداد صفرهای پول هنگام استفاده از خودپردازها یادآوری کرد: هیات وزیران در جلسه عصر یکشنبه- اول مردادماه ۱۳۹۶- به ریاست رییس جمهوری، گزارش کمیسیون اقتصادی دولت درباره لایحه اصلاح قانون پولی و بانکی کشور را بررسی کرد که در بخشی از آن واحد پول ایران «تومان» و برابر «۱۰ ریال» تعیین شد.

دیروز (سه شنبه) شبکه پیام رسان بانک مرکزی در واکنش به انتشار خبرهایی درباره تغییر تعداد صفرهای پول هنگام استفاده از خودپردازها یادآوری کرد: هیات وزیران در جلسه عصر یکشنبه- اول مردادماه ۱۳۹۶- به ریاست رییس جمهوری، گزارش کمیسیون اقتصادی دولت درباره لایحه اصلاح قانون پولی و بانکی کشور را بررسی کرد که در بخشی از آن واحد پول ایران «تومان» و برابر «۱۰ ریال» تعیین شد.

غنی آبادی در ادامه با تاکید بر اینکه اگر بانک این ابلاغیه را برای شعب و بخشهای زیرمجموعه خود ارسال نکرده باشد تخلف انجام داده است، گفت: همه بانکها و موسسات سیستم بانکی غیر از بانکهای قرضالحسنه مهر ایران و رسالت امکان صدور یارا کارت اعتباری را دارند البته این دو بانک نیز به دلیل اینکه نمی توانند از عقد مرابحه استفاده کنند از این امکان برخوردار نیستند.

غنی آبادی در ادامه با تاکید بر اینکه اگر بانک این ابلاغیه را برای شعب و بخشهای زیرمجموعه خود ارسال نکرده باشد تخلف انجام داده است، گفت: همه بانکها و موسسات سیستم بانکی غیر از بانکهای قرضالحسنه مهر ایران و رسالت امکان صدور یارا کارت اعتباری را دارند البته این دو بانک نیز به دلیل اینکه نمی توانند از عقد مرابحه استفاده کنند از این امکان برخوردار نیستند.