سوپرمارکتهای مالی و بانکی بهعنوان یک سرویس در حالی این روزها مطرح میشود که از میان محصولات سپرده، کارتهای بدهی پیشپرداخت، سریعترین رشد را در کشورهایی نظیر ایالاتمتحده آمریکا و چین دارند. در ایالاتمتحده آمریکا طی چهار سال اخیر، رشد ۲۵ درصدی سالبهسال، کسبوکارِ سپرده را به ۳۰۰ میلیارد دلار رسانده است. در نقطهٔ مقابل، حسابهای جاری در ایالاتمتحده آمریکا طی سالهای اخیر، حدود چهار درصد کمتر شدهاند. بههرحال، امروزه پیشتازی در حسابهای بانکیِ جدید، لزوماً یک موضوع اساسی و مهم در صنعت مالی به شمار نمیآید. حسابهای بانکیِ جدید، با مجموعه قوانین جدیدی در حال تعریف هستند.

سوپرمارکتهای مالی و بانکی بهعنوان یک سرویس در حالی این روزها مطرح میشود که از میان محصولات سپرده، کارتهای بدهی پیشپرداخت، سریعترین رشد را در کشورهایی نظیر ایالاتمتحده آمریکا و چین دارند. در ایالاتمتحده آمریکا طی چهار سال اخیر، رشد ۲۵ درصدی سالبهسال، کسبوکارِ سپرده را به ۳۰۰ میلیارد دلار رسانده است. در نقطهٔ مقابل، حسابهای جاری در ایالاتمتحده آمریکا طی سالهای اخیر، حدود چهار درصد کمتر شدهاند. بههرحال، امروزه پیشتازی در حسابهای بانکیِ جدید، لزوماً یک موضوع اساسی و مهم در صنعت مالی به شمار نمیآید. حسابهای بانکیِ جدید، با مجموعه قوانین جدیدی در حال تعریف هستند.

ویژگیهایی نظیر اصطحکاک کمتر، مبتنی بر علایق و در راستای جذب مشتری بودن، توزیع متمایز (بدون شعبه) و سیستم دیجیتال قدرتمند (موبایل و اینترنت)، همه و همه بسیار رایج و محبوب شدهاند ولی نگرش جدید نسبت به حسابهای بانکی اولیه و روزمره در رأس همهٔ اینها قرار دارد.

واژهٔ نئوبانک برای توصیف نگرشهای نوین به بانکداری روزمره، به کار میرود، بهویژه برای بانکهای صرفاً آنلاینی که بر روی رویکردهای دیجیتال یا رسانههای اجتماعی تمرکز میکنند. نئوبانکها عموماً صاحب منشور نیستند، درواقع از میان چهار نئوبانک مستقر در ایالاتمتحده (مووِن، سیمپل، گوبانک و بلوبِرد) فقط یکی از آنها یعنی گوبانک منشور دارد. مابقی یا توسط شرکای تجاری در عرصه بانکداری، پشتیبانی میشوند مانند مووِن و سیمپِل یا توسط اَمریکن اکسپرس، مثل بلوبِرد. از بین بانکهای اروپایی هم میتوان به کناب، فیدور، اِمبانک و هِلو اشاره کرد. نئوبانکها نیز مانند بانکهای خُرد سنتی، خدماتی نظیر کارت نقدی، برخی قابلیتهای پسانداز و از این قبیل ارائه میکنند ولی وجه تمایز اصلی آنها این است که بهصورت دیجیتالی هدایت شده و اصطکاک بسیار کمی دارند.

نئوبانکها با تمرکز بر سیستم دیجیتال، نسبت به نقشآفرینان سنتیِ این عرصه، الگوهای سادهتر و یکپارچگی اجتماعی بیشتری دارند و در نهایت هیچ شعبهای ندارند. تفاوت این بانکها با بانکهای صرفاً آنلاین مانند آیاِنجی دایرِکت و اِگ این است که تمرکز بیشتری بر روی چندین کانال دارند و غالباً حتی تلاش نمیکنند شبیه یک بانک معمولی باشند؛ سطح نوآوریها بالاتر و محصولات و تجارب مشتریان در این بانکها غیرمتعارف است.

عبارت نئوبانک برخاسته از اجتماع فینتک است که در بحثها و مجادلههای خود درباره الگوهای متفاوت فعالیتهای صرفاً آنلاین، بهکار میبرند. پیشتر رُن شِولین، این نقشآفرینان را تأمینکنندگان نئوچکینگ نامید و دِیو بِرک نیز بهگونهای دیگر آنها را نییِربانک خواند بنابراین به نظر میآید نئوبانک، عبارتی است که در سطح گستردهتری بهکار میآید. از این نقشآفرینان، بهطور مستمر بهعنوان خلاقترین نمونههای عرصه بانکداری، نام برده میشود.

تأثیر مخربِ نارضایتی و یا بیداریِ گسترده در عرصهٔ حساب جاریِ روزمره، در حال نمایان شدن است. این واقعیت که در ایالاتمتحده آمریکا طی پنج سال اخیر، کارتهای نقدی پیشپرداخت نسبت به سایر محصولات سپرده، بیشترین میزان رشد را داشتهاند گواهی بر این مدعاست که حساب جاری، دیگر کارآیی لازم را ندارد. این موضوع نه به بانکهایی که حساب جاری ارائه میکنند مربوط میشود و نه به شعب بلکه بهخاطر تبادلات ارزشهای بنیادین است. «ذخیرهٔ پول خود» در یک بانک بیمه شده توسط فدیک، چه در یک حساب جاری «رایگان» باشد یا در بانکی که کارمزد میگیرد در سال ۲۰۱۳، یک ویژگیِ کلیدی و متمایز به شمار نمیآید.

از زمانی که نخستین حساب جاری وارد عرصه شد تاکنون، این بزرگترین تغییری است که در نقشِ یک بانک و حتی توافق نظر دربارهٔ وظایف یک بانک رخ داده است. در دنیای غنی از اطلاعات که داده، کنترل و تناسب با شرایط، حرفِ اول را میزنند دیگر صورتحساب ماهیانه و یک کارت پلاستیکیِ بیفایده، جایگاهی در شالودهٔ ارتباطات خدمات مالی روزمره ندارند. شاید برخی از بانکهای اصلی، معتقد باشند که ساختار حسابِ بانکیِ سیمپِل، مووِن و بلوبِرد بیشتر شبیه به کارتهای پیشپرداخت است تا یک حساب جاری معمولی و در نهایت به این نتیجه برسند که این شرکتها محصولات پَست و نامرغوبی ارائه میکنند. برخی دیگر شاید نداشتن امتیاز را یک نکتهٔ منفی یا یک محدودیت برای این مدل کسبوکار تلقی کنند. بههرحال، در اکثر موارد این نئوبانکها با حسابهای جاریِ نوین و ویژگیهای بسیار زیاد خود، نسبت به پیشکسوتان این عرصه، ارزشآفرینی بیشتری برای مشتریان دارند.

این اوضاع در میانمدت برای بانکهایی همچون چِیس یا وِلزفارگو خطرناک نیست بلکه حدود ۶ هزار بانکی که کمتر از یک میلیارد دلار سرمایه دارند، تحت ریسک هستند؛ چرا؟ زیرا این نوع بانکها بهطور سنتی باور دارند که وجود شعب، پیشنهاد محصولاتی همچون کارت اعتباری، وامها و اعتبارات مسکن و یا توانایی مراجعه و مکالمه با یک بانکدار در خیابان اصلیِ شهر، وجه تمایز آنها به شمار میآید.

نئوبانکها در حال تولید ارزش گستردهای هستند. گرچه در برخی موارد، شبیه یکدیگرند ولی هریک از آنها رویکرد منحصربهفردی در این فرآیند تولید ارزش دارند. هریک از آنها در حال حلِ مسئلهای هستند که بانکها آن را حل نکردهاند و آن، تعهد بیشتر به مشتریان دیجیتالی است. نئوبانکها در پیِ جذابیت، کارآمدی و کارآیی هستند و همان کارآیی اولیهٔ یک حساب جاریِ مرسوم را دارند با این تفاوت که تجارب دیجیتال آنها بانکهای عمومی را از پایه و اساس، دگرگون کرده و کاملاً مشهود است.

مشتریانی که جذبِ نئوبانکها میشوند بهطور فزایندهای دیجیتال هستند و اگرچه سه سال پیش، جزو پذیرندگان ابتدایی، دستهبندی میشدند ولی امروزه جزو مردم عادی هستند که میخواهند ارتباطات بهتری برقرار کنند.

در ادامه برخی ویژگیهایی که نئوبانکها را از بانکهای معمولی با یک حساب جاری ابتدایی، متمایز میکند مرور میکنیم:

- کلیه مراحل افتتاح حساب، آشنایی و کسب مهارتهای لازم، آنلاین است؛ کارت امضاء وجود ندارد

- سیستم موبایل بسیار قوی با یک برنامهٔ کاربردی در رأس آن برای امور بانکی روزمره

- قابلیتهای از راه دور برای سپرده و همچنین گزینههای پرداخت الکترونیکی قبوض

- تمرکز قوی روی ابزارها، آگاهی و سلامتِ مالی

- تعهد بالا به خدمات مشتریان

- نوآوری در پرداختها

در نتیجهٔ این رویکرد غنی، برخی اصولِ کلیدی پدید آمدند که میتوانند زنگ خطرهای مهمی برای مؤسسات فعلی باشند.

مرگ فرمهای کاغذی

چنانچه یک بانک هنوز برای افتتاح حساب، نیاز به فرم درخواست کاغذی یا کارت امضاء داشته باشد، در دردسر بزگی افتاده است. امروزه تقریباً ۹ بانک از هر ۱۰ بانک ایالاتمتحده آمریکا برای افتتاح حساب، همچنان نیاز به ارتباطات رو در رو دارند زیرا مراحل تشخیص هویت، دریافت امضاء روی یک تکه کاغذ و همچنین تکمیل موجودی باید در شعبه انجام شوند. چنین رویکردی بهویژه برای نسل Y، کاملاً بیربط و اشتباه است. اگر بانکی تمایل داشته باشد کاهش ۵۰ الی ۷۰ درصدی در افتتاح حسابهای جدید را طی پنج سال آینده ببیند میتواند به این سیاست ادامه دهد.

به خاطر داشته باشید این موضوع ربطی به قوانین نظارتی ندارد. ناظرین به کارت امضاء یا افتتاح حساب در شعبه، نیاز ندارند اگر اینطور بود که بلوبِرد، مووِن و سیمپِل مدتها پیش، تعطیل میشدند. البته مشتریان بلوبِرد میتوانند گزینهٔ مراجعه به فروشگاه والمارت برای دریافت کارت را انتخاب کنند که یک مشکل بزرگ در توزیع را در این عرصه حل میکند. مؤلفهٔ دیگر این اصول آن است که نئوبانکها میتوانند دو استاندارد بسیار مهم و حیاتی را فراهم آورند یکی هزینهٔ کمتر جذب سرمایه و سود و دیگری هزینهٔ کمتر توزیع.

اگر آنها بتوانند بهاندازهٔ بانکهای متوسط در ایالاتمتحده آمریکا، مشتری جذب کنند ولی با یکدهم هزینههای سیستم سنتی، در آنصورت نظرِ بازار و تحلیلگران دربارهٔ بانکهایی که نمیتوانند این کار را انجام دهند چیست؟ مدیران بانکها کِی قصد دارند بایستند و تقاضا کنند یک نفر این مشکل را حل کند؟ در مقطعی که نئوبانکها توانایی خود در جذب مشتری با کارآیی بهمراتب بالاتر را به رخ میکشند شعب، بهجای آنکه یک امتیاز باشند صرفاً یک مسئولیت هستند. این مقطع، نزدیک است.

اول، دیجیتال

چنانچه مراحل افتتاح حساب در یک بانک، مستلزم دانلود برنامهٔ کاربردی نباشد و آن بانک نتواند مشتری را به استفادهٔ روزانه از برنامه ترغیب کند در آنصورت یکی از فوتوفنهای اساسی نئوبانکها را فرا نگرفته است. میزان استفادهٔ سالیانهٔ برخی از کانالهای دیجیتال ۳۰۰ برابرِ مراجعه به شعب است.

موضوع کارت، چک یا صورتحساب نیست

امروزه، ارزش یک کارت به ذخیرهٔ پول نقد و اینکه آیا از طریق هریک از حسابهای اولیه، اعم از یک محصول پیشپرداخت یا یک حساب جاریِ کامل با تمام قابلیتها در دسترس است یا خیر، ارتباطی ندارد. ارتباط با پول آنهم به شیوههای گوناگون، اهمیت دارد. کنترل و آگاهی، جزو الگوهای عادیِ نئوبانکهاست چراکه قابلیتهای اثباتشدهای در محیط کاربری دیجیتال دارند.

امروزه مشتریان، حسابهای جاری خود را با قابلیتهایی نظیر برنامهٔ کاربردی و وبسایت میسنجند نه با ویژگیهای محصول. هنگامیکه سخن از جذب مشتری به میان میآید ارزشهای افزودهای که تجارب بانکیِ روزمره را سادهتر، مرتبطتر و کارآتر رقم میزنند، سایر شبکههای در دسترس و ویژگیهای محصول را از رده خارج میکنند.

کارمزدها

یکی از دلایلی که برنامههای پیشپرداخت به محبوبیت و شهرت خارقالعادهای دست یافتند قابلیت پیشبینیِ کارمزدهای آنها بوده است. برخلاف تفکر عموم، بانکها برای آنکه بَرندهٔ این مبارزه باشند نیازی به حسابهای جاری رایگان ندارند. اکثر برنامههای پیشپرداختی که امروزه ارائه میشوند، کارمزدهای ماهیانهٔ اندکی دارند. بههرحال در آینده، دریافت کارمزد ماهیانه برای یک حساب جاری ابتدایی، دشوار و دشوارتر خواهد شد. چرا؟ زیرا خودِ حساب بانکی ابتدایی را بهسختی میتوان فروخت. گردش مالی از کجا میآید؟ نقشآفرینان متعددی در این عرصه مسیرهای جذب گردش مالی را تجربه کرده و در پی ارزشهای افزودهای هستند که میتوانند بابت آنها کارمزد دریافت کنند.

از ابتدای یک حساب بانکیِ ابتدایی، تقریباً ۱۴ دستهبندیِ گردش مالی مانند پرداخت صورتحساب، سپردهٔ موبایل، حوالهٔ بیش از اعتبار فوری یا پول نقد اورژانسی، پیاِفاِم و خدمات امنیتی برای بانکهای آینده وجود دارد و همزمان نیز باید از تعداد ویژگیهای سنتی مانند پرداختهای شتاب، امتیازدهی اعتبار، صدور کارتهای هدیه، بیمهنامه، بیمهٔ تلفن و حتی اسکن یکپارچه بارکدهای سیستم خُرد کاسته شود. منابع گردش مالی این پتانسیل را دارند که حساب موبایل را بهمراتب سودآورتر از حساب جاری یا نقدیِ ابتدایی کنند.

وقتی شفافیت در عرصهٔ کارمزدها افزایش یافته، مشتریان، دیگر کارمزدهای ۳۰ الی ۳۵ دلاری برای جریمهٔ بیش از اعتبار و یا کارمزدهای مخفی برای خدمات یا تراکنشهایی که از ابتدا در جریان نبودند را نخواهند پذیرفت ولی قطعاً برای ارزشهای افزوده، کارمزد پرداخت خواهند کرد.

🌐منبع خبر: راه پرداخت

معاون شرکت خدمات انفورماتیک گفت: ماهیت بانکداری با ظهور فینتکها در حال تغییر است و بانکها از این نوآوریها، استقبال کردهاند ولی کافی نیست و فضا باید از وضعیت فعلی بازتر شود .

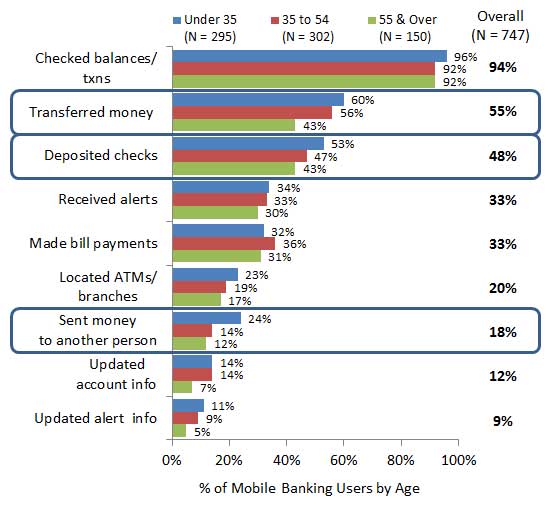

معاون شرکت خدمات انفورماتیک گفت: ماهیت بانکداری با ظهور فینتکها در حال تغییر است و بانکها از این نوآوریها، استقبال کردهاند ولی کافی نیست و فضا باید از وضعیت فعلی بازتر شود . ۵۸ درصد دارندگان تلفنهای همراه هوشمند در انگلستان، برای بررسی وضعیت حساب خود، یک اپلیکیشن بانکداری موبایلی دانلود کردهاند و تقریبا ۵۰ درصد این افراد (که ۶۸ درصدشان زیر ۳۵ سال و ۳۱ درصد آنها هم ۵۵ سال به بالا هستند) جزو کاربران فعال بهشمار میروند.

۵۸ درصد دارندگان تلفنهای همراه هوشمند در انگلستان، برای بررسی وضعیت حساب خود، یک اپلیکیشن بانکداری موبایلی دانلود کردهاند و تقریبا ۵۰ درصد این افراد (که ۶۸ درصدشان زیر ۳۵ سال و ۳۱ درصد آنها هم ۵۵ سال به بالا هستند) جزو کاربران فعال بهشمار میروند.

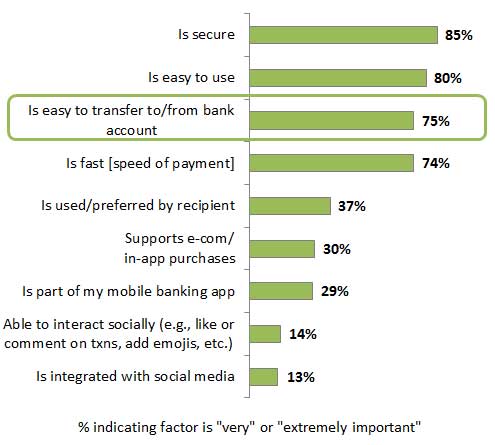

چه عواملی هنگام انجام پرداختهای فردبهفرد اهمیت دارند

چه عواملی هنگام انجام پرداختهای فردبهفرد اهمیت دارند