حامد اکبری، پژوهشگر اقتصاد اطلاعات و دولت الکترونیک؛ شرق / شتاب توسعه و نفوذ روزافزون کسبوکارهای اینترنتی و مبتنی بر فضای مجازی، حضور جدی خدمات مبتنی بر فضای مجازی را رفتهرفته به یکی از الزامات زندگی شهری مدرن تبدیل کرده و ظرفیت قابل اعتنایی را برای تحلیل فضای این حوزه و برای پژوهشگران، نقشآفرینان و ذینفعان فراهم کرده است.

حامد اکبری، پژوهشگر اقتصاد اطلاعات و دولت الکترونیک؛ شرق / شتاب توسعه و نفوذ روزافزون کسبوکارهای اینترنتی و مبتنی بر فضای مجازی، حضور جدی خدمات مبتنی بر فضای مجازی را رفتهرفته به یکی از الزامات زندگی شهری مدرن تبدیل کرده و ظرفیت قابل اعتنایی را برای تحلیل فضای این حوزه و برای پژوهشگران، نقشآفرینان و ذینفعان فراهم کرده است.

هدف این یادداشت بازنمایی پیامهایی است که این فضای کسبوکارهای اینترنتی، به مردم، بازار، دولت و دنیا ارسال میکند. نگاه و تحلیل صحیح و دقیق این پیامها میتواند ظرفیت فهم بهتر مناسبات، قواعد نانوشته، الگوهای پنهان فضای کسبوکارها و خدمات مبتنی بر فضای مجازی را در اختیار برنامهریزان، سیاستگذاران، نظریهپردازان و مصرفکنندگان آن قرار دهد.

سال ۹۵ را میتوان یک برهه سرنوشتساز و بهیادماندنی در تاریخ کسبوکارهای مجازی کشور برشمرد. ظهور، توفیق و همهگیرشدن اپلیکیشنهای درخواست اینترنتی تاکسی، برای نخستینبار جامعه را با سرویسهای عمومی اینترنتی وابسته به بخش خصوصی ایرانی آشنا کرد و تأثیرات اجتماعی قابل تأملی هم بر جای گذاشت.

مردم در یک انتخاب هوشمندانه به یک کسبوکار اینترنتی نوظهور و مدرن آری گفته و در مدت کوتاهی الگوی استفاده از سرویسهای حملونقل عمومی را در زندگی خود تغییر دادند. این تغییر که از کیفیت، دقت و سرعت خدمترسانی تاکسیهای اینترنتی و همچنین از قیمت رقابتی بسیار مناسب در مقایسه با قیمت تاکسی سرویسهای مرسوم که سالها بازار را در قبضه خود داشتند، ناشی میشد، عکسالعمل شدید فعالان آن حوزه را در پی داشت و در قالب اعتراضات صنفی و تجمعهای اعتراضآمیز بروز کرد. البته نهتنها نتوانست جلوی این تغییر بنیادی در ظهور خدمات حملونقل موبایل محور را بگیرد، بلکه به سرعت نقشآفرینان دیگر هم اقدام به ارائه سرویسهای مشابه کردند تا سهم خود را از بازار حملونقل درونشهری از دست ندهند. نکته حائز اهمیت تصمیم عاقلانه نقشآفرینان اصلی فضای سنتی در مواجهه با این پدیده نوظهور بود. ایجاد سرویس مشابه توسط تاکسیرانی و اتحادیه تاکسی سرویسها به نامهای کارپینو، آژانسی و… از نتایج آن مناقشات بود. سرعت حیرتآور توسعه کسبوکارهای حوزه حملونقل از جمله سرویسهای درخواست خودرو، پیکهای موتوری، باربریها و حملونقلهای بینشهری، مناسبات اکوسیستم کسبوکارهای حملونقل در کشور را با تغییرات اساسی روبهرو کرد.

رویداد مهم دیگری که در سال ۹۶ بار دیگر به جامعه، کسبوکارها و اقتصاد کشور شوک جدی وارد کرد، سربرآوردن سرویسهای موسوم به فینتکها بود. فینتکها اصطلاحاً به فناوریهای مالی میگویند که با استفاده از انواع نوآوریها، خدمات پولی و مالی را در الگوهای جدیدتر، سادهتر و بهصرفهتر ارائه میدهند.

فینتکها که در گذشته عموماً خود را در چارچوب پرداختهای قبضها و خرید شارژهای تلفنهای اعتباری تعریف میکردند، با رشد و توسعه سرویسهای مشابه در جهان، خود را در حوزههای دیگر هم توسعه دادند و انواع سرویسهای پرداخت موبایلی و اینترنتی، سرویسهای خرید بیمه، خرید بلیتهای قطار و هواپیما و کیفهای پول الکترونیکی، تخفیفهای موضوعی، خریدها، پرداخت تاکسی و مترو، خدمات ارزی، جمعسپاری و… رواج پیدا کرد. تفاوت سونامی فینتکها با موجی که اسنپ و کسبوکارهای حملونقل در کشور ایجاد کردند، نقشآفرینی دولت با کمک بانک مرکزی بهعنوان نهاد تنظیمگر تخصصی و قانونی این حوزه بود که با ارائه مجوزهای موسوم به PSP به بانکها سعی در کنترل این حوزه کرد.

داعیه اصلی بانک مرکزی در توجیه کنترل فضای فینتکها در کشور حول سه محور موسوم به خطوط قرمز بانک مرکزی در موضوع فینتکها طرح شده است که عبارت بود از «خلق پول»، «جمعآوری پولهای خردمقدار» و «فعالیتهای ارزی» که مناقشات بسیاری را هم درباره این موضوع ایجاد کرد و همچنان نیز ادامه دارد. پرداختن به مسائل فینتکها بحث مستقل و مفصلی را میطلبد که از وظیفه این یادداشت بیرون است، اما آنچه در ارتباط با موضوع یادداشت باید به آن پرداخت، چرایی اقبال و استقبال دو حوزه حملونقل عمومی و فینتکها است که از قضا از دو الگوی کاملاً غیرمشابه بهره میبردند!

با پیگیری و مطالعه اکوسیستم موجود در این کسبوکارها نتایج مهمی در محورهای مختلف از جمله تحلیل و مطالعات بازار کسبوکارهای اینترنتی، ریختشناسی و گونهشناسی کسبوکارها و خدمات، جمعیتشناختی مصرفکنندگان، ذائقهشناسی کسبوکارها و مصرفکنندگان، نقش سیاستگذاریهای دولت، فهم بهتری از زیرساختهای موجود به دست میآید.

از جمله این نتایج، پیامهای قابلتأملی است که فضای نوظهور اقتصادی مبتنی بر فضای مجازی، دادهها و اطلاعاتی را به ذینفعان و نقشآفرینان اصلی این حوزهها ارسال میکند و هر گروه بنابر منافع و وظایف خود میتواند از آن برای سیاستگذاریها و الگوی حضور و استفاده از این فضا بهره ببرد.

شاید بتوان ادعا کرد حجم بالایی از فضای اقتصاد مبتنی بر فضای مجازی و اینترنت را این دو سبک از کسبوکارها به خود اختصاص دادهاند.

بررسی فرایند عملیاتیشدن خدمات مبتنی بر اینترنت مشخص میکند که اساساً فقط زنجیرههایی از خدمات قابلیت مجازیشدن دارند که همگی ذینفعان آن بتوانند اولاً با هویتی حقوقی و درعینحال مجازی در آن حضور پیدا کنند و ثانیاً اطلاعات مرتبط با مراحل مختلف فرایندها به صورت دیجیتال و الکترونیکی موجود باشد و همچنین متولیان آن مراحل هم آمادگی الکترونیک اتصال به زنجیرههای مجازی را داشته باشند؛ به عبارت دیگر تا زمانی که امکان حضور دادهمحور تمامی ذینفعان مراحل مختلف یک خدمت موجود و مهیا نباشد، آن خدمت نمیتواند به صورت الکترونیکی عملیاتی شود.

نگارنده بر این باور است استقبال بازار و نقشآفرینان به دو حوزه حملونقل عمومی و فینتکها صرفاً به دلیل بازار بزرگ و سودآور آنها نیست بلکه دلیل اصلی آن، امکان اجرائیشدن فرایند آن به صورت الکترونیکی است که البته این موضوع در توسعه کسبوکارهای الکترونیکی در دنیا هم کموبیش موجود است، ایران هم تقریباً سیر مشابهی را در مقایسه با تجارب بینالمللی طی میکند.

نکته قابلتوجهی که میتوان از تحلیل چرایی توسعه این دو صنعت کشف کرد و بهعنوان پیامهایی که مناسبات پنهان اکوسیستم کسبوکارهای اینترنتی در ایران را آشکار و به جامعه ارسال میکند، تفاوت مبنایی و ساختاری این دو صنعت است.

ساختار اطلاعات و دادهای مرتبط با زنجیرههای خدمت دو حوزه حملونقل و فینتکها با هم تفاوتهای اساسی دارند. فینتکها که در حوزههای پولی و بانکی ارائه خدمت میکنند، از امکان استفاده اطلاعات هویتی صحیح و آنلاین برخوردارند که توسط بانکها و «پیاسپی» ها ارائه میشود، همچنین اطلاعات مرتبط با فرایندها و مکانیسم انتقال پول در اکوسیستم پولی بانکی کشور سالهاست ذیل عنوان «بانکداری الکترونیکی» به رشد قابل ملاحظهای رسیده است.

پس میتوان پذیرفت که با مهیابودن اطلاعات کامل زنجیرههای مختلف پولی و بانکی بهعلاوه امکان حضور مصرفکنندگان با مکانیسم احراز هویتی که بانکها فراهم کردهاند، بستر آمادهای برای حضور کسبوکارهای پولی و مالی موسوم بر فینتکها ایجاد شده است. البته به دلیل همین الزامات حوزههای دیگر فینتکها که در دنیا پیشرو است، از آنجا که نقشآفرینان مرتبط از آمادگی اطلاعاتی – دادهای و ظرفیتهای قانونی برخوردار هستند، سیستم هنوز عملیاتی نشده است و اصل مناقشه پیرامون موضوع فینتکها هم بر سر همین موضوعات است؛ موضوعاتی از قبیل خدمات ارزی، واحد پول مجازی، تضامین مالی، کراد فاندینگ یا جمعسپاری، کیف پول الکترونیک و … .

در موضوع سرویسهای حملونقل عمومی از جمله تاکسیهای اینترنتی، پیکهای موتوری، ترابری بینشهری و… ماجرا به شکل دیگری است. در این سرویسها که مکانیسمی برای احراز هویت و پشتیبانی هویت دیجیتال پیشبینی نشده است و اساساً وجود ندارد، قاعدتاً یکی از مهمترین شرایط ایجاد و دریافت سرویسهای اینترنتی منتفی است. از آنجا که اطلاعات هویتی رانندگان و خودروهای آنها نیز به صورت آماده و پشتیبان وجود ندارد، این مرحله توسط خود شرکتهای ارائهکننده سرویس حملونقل و تاکسی و پیک اینترنتی به صورت فیزیکی انجام شده و بعد از دیجیتالیشدن به سیستم متصل شده است.

بنابراین از آنجا که مهمترین وجه سرویسهای حملونقل، «مکانمحوربودن» آن است، باید اطلاعات مکانی متقاضی خدمت حملونقل و همچنین راننده و وسیله نقلیه خدمتدهنده موجود باشد. خوشبختانه سرویسهای مکانمحور موسوم به GIS توسط شرکتهای بینالمللی به صورت رایگان در دسترس همگان قرار دارد و هر فرد میتواند از طریق تلفن همراه هوشمند خود از این سرویس استفاده کند.

پس بهعبارت دیگر اطلاعات هویتی متقاضیان خدمات حملونقل موجود نیست و امکان احراز هویت الکترونیک هم وجود ندارد و اطلاعات رانندگان و وسیله نقلیه توسط شرکتهای ارائهدهنده تجمیع و دیجیتال شده و اطلاعات مرتبط با مکان افراد هم از طریق سرویسهای GIS بینالمللی ارائه میشود.

راهحلی که شرکتهای ارائهدهنده خدمات حملونقل برای حل موضوع اندیشیدهاند مبنای مهمی است که میتواند در صورت عدم رفع مشکلات دادهای و نبود خدمات هویتی در کشور، کسبوکارها را به سوی اعتماد به خوداظهاری افراد سوق دهد. درواقع سرویسهای حملونقل اینترنتی مدعی هستند که اطلاعات هویتی مصرفکننده دارای اهمیت نیست و فقط اطلاعات مکانی او مورد نیاز است و هویت افراد هم نیاز به راستیآزمایی ندارد پس مشتریان میتوانند با روش خوداظهاری و نام کاربری دلخواه از خدمات استفاده کنند. لازم به ذکر است در صورت بروز اتفاقات احتمالی ناگوار و بزهکارانه مانند آدمرباییها و قاچاق کالا و مواد مخدر و… اهمیت احراز هویت متقاضیان خدمات حملونقل آشکارتر خواهد شد. در صورت وقوع مشکلات اینچنینی، اینگونه از کسبوکارها، نهفقط بهخاطر فشار دولت، بلکه به دلیل تقاضای مردم، برای حفظ بازار خود با چالشهای بسیار جدی مواجه خواهند شد. از آنجا که ارائه خدمات هویتی از اهداف و توان کسبوکارهای حملونقل خارج است، توسعه سرویسهای هویتساز الکترونیکی و احراز هویت به صورت مستقل ضروری است، البته بررسی ابعاد این موضوع از اهداف این یادداشت نیست. با بررسی کسبوکارهای خدماتی اینترنتی حوزه حملونقل و فینتکها که میتوان گفت بیشترین سهم بازار را در اختیار دارند، دو الگوی کاملاً متفاوت به دست میآید که تحلیل آنها حاوی نکات و پیامهای قابلاعتنایی برای جامعه، بازار و دولت است.

اولاً اینکه در کشور ایران سرویس خدمات هویتی آنلاین برای استفاده کسبوکارها بهعنوان یکی از مهمترین عوامل توسعه کسبوکارهای اینترنتی وجود ندارد و این مشکل را میبایست خود کسبوکارها حل کنند. این معضل میتواند در امکانسنجی اقتصادی کسبوکارها تأثیر منفی مستقیم بگذارد. البته سازمان ثبتاحوال، وبسرویسهای «استعلام مبتنیبر کد ملی» را ارائه میکند. نکته مهم این است که اولاً خدمات سازمان ثبتاحوال رایگان نیست و معمولاً بهازای هر استعلام کد ملی ۷۰۰ تومان دریافت میکند.

ثانیاً در ارائه سرویس ملاحظات قانونی بسیاری وجود دارد که عمدتاً کسبوکارها را علاقهمند و قادر به استفاده از آن نمیکند.

ثالثاً اساساً این خدمات، مشکل احراز هویت را حل نمیکنند و صرفاً هفت قلم اطلاعاتی مرتبط با هویت افراد با ارائه کد ملی را در اختیار مجموعه استعلامکننده قرار میدهند. فقدان آمادگی خدمات هویتی الکترونیک در کشور، پیام مهمی را به توسعهدهندگان کسبوکارهای اینترنتی در داخل و خارج از کشور ارسال میکند که از یک سو میتواند مفید قلمداد شود و از سوی دیگر از مهمترین موانع توسعه کسبوکارها به نظر میرسد. نکته مثبت موضوع، تحریک شرکتهای فعال و صاحب امکانات و تجربه در حوزه هویت مجازی برای ورود به بازار و ارائه خدمات هویت محور و هویت دیجیتالی است که اگر از سوی شرکتهای خارجی انجام شود، مخاطراتی را هم میتواند به همراه داشته باشد.

وجه منفی این پیام هم مستقیماً به آن گروه از خدمات مجازی مربوط است که مسئله احراز هویت از الزامات کیفیت و امنیت آنهاست و عدم توجه به آن، ظرفیت ایجاد هرجومرج را در فضای کسبوکارهای اینترنتی ایجاد کرده و میتواند اکوسیستم اقتصادی کشور را دچار بحران کند. نکته مهمتر آن است که وقتی خدمات هویت مجازی که نوعاً یک خدمت عمومی و حاکمیتی است از سوی خود شرکتها انجام بگیرد، استنکاف از همکاری دادهای با شرکتهای دیگر رایج شده و عملاً جلوی توسعه و همافزایی در فضای الکترونیک را میگیرد. نمونه آن را حتی در عدم همکاری اطلاعاتی در فضای دولت الکترونیک در دستگاههای دولتی میبینیم که باعث شده هر دستگاهی در کشور از حیث ارائه خدمات دولت الکترونیک، هر دستگاهی بر سبکوسیاق خود عمل کرده و اطلاعاتش را در اختیار دستگاه دیگر قرار ندهد و هزینه عملیاتی دولت الکترونیک در کشور به صورت سرسامآوری بالا رفته است. پیام مهم دیگری که تحلیل دو حوزه کسبوکارهای مبتنیبر خدمات حملونقل عمومی و فینتکها برای جامعه و نقشآفرینان دربر دارد، وضعیت جمعیتشناختی اکوسیستم کسبوکارهای اینترنتی است.

🗞منبع خبر: راه پرداخت

رییس شورای هماهنگی بانکهای دولتی با تاکید بر اشتغالزایی از طریق خدمات در حوزه فینتک گفت: حضور بانکها در این حوزه ضروری است.

رییس شورای هماهنگی بانکهای دولتی با تاکید بر اشتغالزایی از طریق خدمات در حوزه فینتک گفت: حضور بانکها در این حوزه ضروری است.

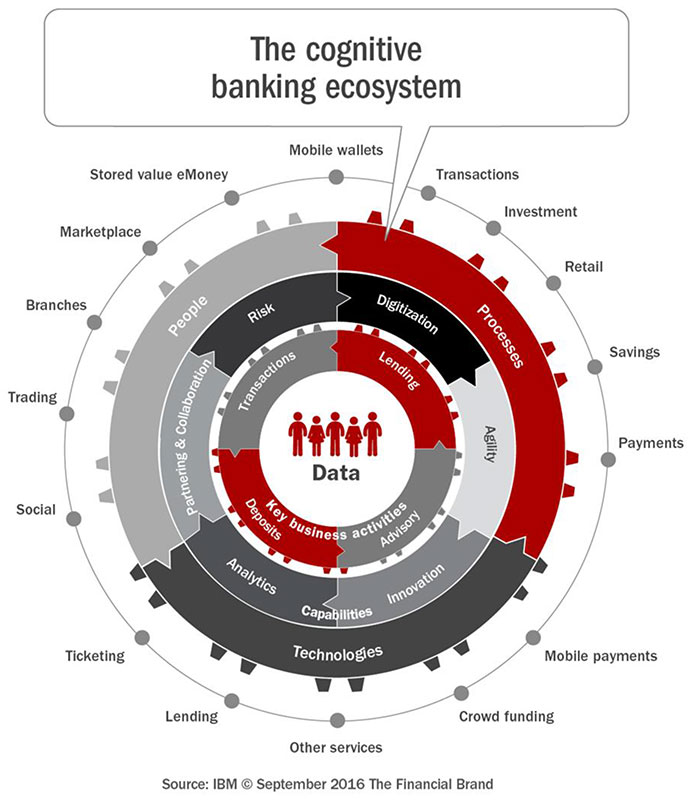

احسان باقری؛ سرپرست اداره توسعه بازار بانک اقتصاد نوین/ بانک یک سیستم پویا، منظم و در تعامل با محیط است. وقتی یک سازمان تشکیل و روابط نظاممندی بین اجزای تشکیلدهنده آن پدیدار میشود و درنهایت وقتی در یک محیط قرار میگیرد، یک سیستم بزرگتر را شکل میدهد که به دلیل وجود روابط قانونمند و هدفدار بین محیط و سازمانها، این مجموعه را در اصطلاح اکوسیستم مینامند.

احسان باقری؛ سرپرست اداره توسعه بازار بانک اقتصاد نوین/ بانک یک سیستم پویا، منظم و در تعامل با محیط است. وقتی یک سازمان تشکیل و روابط نظاممندی بین اجزای تشکیلدهنده آن پدیدار میشود و درنهایت وقتی در یک محیط قرار میگیرد، یک سیستم بزرگتر را شکل میدهد که به دلیل وجود روابط قانونمند و هدفدار بین محیط و سازمانها، این مجموعه را در اصطلاح اکوسیستم مینامند. گزارش ماهانه Deutsche Bundesbank در نسخه آخر خود نگاهی به تکنولوژی دفاتر مالی توزیعشده (DLT) انداخته است. متخصصان Bundesbank در حال بررسی این موضوع هستند که آیا DLT که اصالتاً برای ارز مجازی بیتکوین توسعه داده شده بود، قادر به ارائه خدمات به بخش مالی بانکی نیز هست یا خیر؟ بررسیهای آنها عمدتاً در زمینه دستاوردهای DLT در زمینه پرداخت و امنیت بوده است.

گزارش ماهانه Deutsche Bundesbank در نسخه آخر خود نگاهی به تکنولوژی دفاتر مالی توزیعشده (DLT) انداخته است. متخصصان Bundesbank در حال بررسی این موضوع هستند که آیا DLT که اصالتاً برای ارز مجازی بیتکوین توسعه داده شده بود، قادر به ارائه خدمات به بخش مالی بانکی نیز هست یا خیر؟ بررسیهای آنها عمدتاً در زمینه دستاوردهای DLT در زمینه پرداخت و امنیت بوده است. نیما نامداری، معاون طرح و توسعه شرکت تجارت الکترونیکی ارتباط فردا؛

نیما نامداری، معاون طرح و توسعه شرکت تجارت الکترونیکی ارتباط فردا؛  اکنون بیش از هر زمان دیگری، صنعت سرویسهای مالی، به بستر مناسب و جذابی برای ورود و بهکارگیری نوآوری بدل شده است. امروزه دیگر با یک لپتاپ، اینترنت و کارت اعتباری، تقریبا هرکسی میتواند با کمترین سرمایه، کسبوکارش را پیش ببرد.

اکنون بیش از هر زمان دیگری، صنعت سرویسهای مالی، به بستر مناسب و جذابی برای ورود و بهکارگیری نوآوری بدل شده است. امروزه دیگر با یک لپتاپ، اینترنت و کارت اعتباری، تقریبا هرکسی میتواند با کمترین سرمایه، کسبوکارش را پیش ببرد.