این ماه دهمین سالی است که از راهاندازی بزرگترین محصول قرن به بازار، یعنی آیفون اپل، میگذرد. این رویداد هیجان بزرگی ایجاد کرد است و گوشیهای هوشمند اپل قدرتمند بودند و قدرتمندتر شدهاند و هفت نسل را در یک دهه کسب کردهاند. البته آیفون اولین گوشی هوشمند نبود اما قطعاً در تسریع روند بازار نقش مهمی داشته است تا جایی که امروز ۸۰ درصد ما گوشی هوشمند داریم.

این ماه دهمین سالی است که از راهاندازی بزرگترین محصول قرن به بازار، یعنی آیفون اپل، میگذرد. این رویداد هیجان بزرگی ایجاد کرد است و گوشیهای هوشمند اپل قدرتمند بودند و قدرتمندتر شدهاند و هفت نسل را در یک دهه کسب کردهاند. البته آیفون اولین گوشی هوشمند نبود اما قطعاً در تسریع روند بازار نقش مهمی داشته است تا جایی که امروز ۸۰ درصد ما گوشی هوشمند داریم.

گوشیهای هوشمند نحوه تعامل ما با دوستان، خانواده و حسابهای کاربری رسانههای اجتماعی و حتی مسائلی مانند درخواست تاکسی را تغییر دادهاند. گوشیهای هوشمند طوری نحوه خرج کردن و فکر کردن به پول را تغییر دادهاند که استیو جابز حتی تصورش را هم نمیکرد.

۱- بانکداری آنلاین

احتمالاً اولین تغییری که به چشم میآید، تغییر در حوزه بانکداری آنلاین بوده است. بسیاری از ما، بهویژه نسل جوان، بهندرت به داخل شعب بانک رفتهاند و وابسته بودن فعالیتهای اقتصادی به زمان باز و بسته بودن بانکها را ندیدهاند.

در عوض ما بهطور فزایندهای از بانکداری آنلاین استفاده میکنیم و این استفاده از میزان ثبتشده در سال ۲۰۰۷ در انگلستان افزایش چشمگیری داشته است.

زمانی که آیفون به بازار عرضه شد، تنها ۳۰ درصد مردم بریتانیا هرماه از بانکداری آنلاین استفاده میکردند. بنا به گزارش statista، در سال ۲۰۱۶ این تعداد به دو برابر یعنی ۶۰ درصد افزایش یافته است.

این روند از سال ۲۰۱۶ به دلیل گسترش گوشیهای هوشمند شتاب بیشتری داشته است. دادههای statista نشان میدهد بین سالهای ۲۰۱۰ تا ۲۰۱۵ افزایش ناگهانی در تعداد افرادی که به کمک گوشیهای خود هرماه به بانکداری آنلاین دسترسی دارند، اتفاق افتاده است. این تعداد از ۸ درصد به یکسوم رسیده است.

۲- خرید آنلاین

بر اساس تحقیقات منتشرشده مرکز تحقیقات خردهفروشی در اوایل امسال، خرید آنلاین در دهه گذشته شکل گرفته است و اکنون ۷۱ درصد ما به دنبال معاملات آنلاین در اینترنت هستیم.

همین تحقیقات پیشبینی کرده که افراد در سال ۲۰۱۷ تقریباً ۷۰ میلیارد پوند بهصورت آنلاین خرید خواهند کرد که ۲۷ میلیارد پوند آن توسط گوشیهای هوشمند انجام خواهد شد.

استفاده از گوشیهای هوشمند برای خرید آنلاین در سال گذشته ۴۷ درصد در انگلستان رشد داشته است. Dimitrios Tsivrikos روانشناس حوزه مصرفکنندگی در دانشگاه کالج لندن میگوید خردهفروشان بهسختی کار کردهاند تا خرید آنلاین را تبدیل به یک تجربه لذتبخش کنند.

او میگوید:

«استفاده از گوشی به ما امکان نزدیکتر شدن به تجربه خرید را میدهد. انعطافپذیری، برقراری ارتباط با خردهفروشان را آسانتر میکند و اعتماد به آنها بهبود مییابد. گوشیهای موبایل ما، برای برقراری ارتباط طراحی شدهاند. ما هنوز کامپیوتر را بهعنوان وسیلهای برای انجام کارهای مهم مانند پرداخت مالیات یا پاسخ دادن به ایمیلهای کاری میبینیم.»

۳- اپلپی و پرداخت غیر تماسی

بااینکه اپلپی، که گوشی شما را تبدیل به یک کارت اعتباری و یا نقدی میکند، کمتر از سه سال پیش به بازار عرضه شد، اما استفاده از آن و پرداختهای غیرتماسی در سال گذشته بهشدت افزایش یافته است.

بر اساس گزارش انجمن کارتهای انگلستان (UK Cards Association) اکنون بیش از ۱۰۰ میلیون کارت غیرتماسی در بریتانیا وجود دارد که در ماه مارس ۴ میلیارد پوند توسط آنها پرداخت انجام شده است. این عدد نشاندهنده رشد ۱۶۵ درصدی نسبت به سال گذشته است.

Tsivrikos میگوید:

«بهخصوص در لندن، امکان پرداخت با تلفن همراه تأثیر گستردهای بر سفرها داشته است. این سرآغاز تحولی است که باعث میشود از موبایل خود بهعنوان کیف پول استفاده کنیم. اپل پی، بسیار مهم است. ما شاهدیم که مردم از زمان بحران اقتصادی نسبت به بانکها بیاعتماد شدهاند و تحقیقات من نشان داده که فناوری برای آنها قابلاعتمادتر است.»

او افزود: «البته اپلپی، تنها واسطه پرداخت است یعنی شما هنوز با بانکها سروکار دارید. اما باعث شد تا مصرفکننده احساس قدرت پیدا کند.»

۴- اقتصاد گیگ

میخواهید تاکسی بگیرید؟ از گوشی هوشمند خود استفاده کنید. میخواهید پیتزا سفارش دهید؟ همینطور. یک نظافتچی میخواهید؟ همینطور. اقتصاد بهاصطلاح «گیگ» یا «مشارکتی» توسط آیفونها و گوشیهای هوشمند رو به افزایش است.

اوبر (Uber) رزرو تاکسی را بسیار ارزانتر و آسانتر کرده و حتی رانندگان سیستم قدیمی تاکسیرانی را با خود همراه کرده است. اپلیکیشنهایی مانند Just Eat و Task Rabbit همین کار را برای سفارش غذا و کارهای خانه انجام دادهاند. Tsivrikos میگوید: «میتوانید با گوشیهای هوشمند خود همه خدمات خانگی مورد نیاز را دریافت کنید و همه جا و هر زمان خواستید بروید. پول و رفتار شخصی ما اکنون از طریق تلفنهای همراه منتقل میشود بنابراین تلفنهای ما دروازهبان اصلی اینهاست.»

۵- بدهی

وجود راههای بیشتر برای پرداخت به معنی راههای بیشتر برای اجرای صورتحساب است و یکی از اثراتی که آیفون بر انقلاب پول داشته، تأثیرش بر بدهی بوده است.

بسیاری از مردم بهخصوص کسانی که مشکلات سلامت روان دارند، متوجه شدند گوشیهای هوشمند مشکلات مالیشان را تشدید کرده است. Leah Milner، روزنامهنگار، در Telegraph Money توضیح داد که اختلال دوقطبی او برایش ۲۵ هزار پوند هزینه داشته است. او نوشت: «بعضیوقتها بهخاطر این بیماری، احساس اعتماد به نفس بالایی دارم و همان موقع است که شروع به انجام خریدهای آنلاین بیفایده زیادی در نیمهشب میکنم.»

موسسه سیاست پول و سلامت روان که توسط مارتین لویس (MoneySavingExpert.com’s Martin Lewis) راهاندازی شده است برنامه «Shopper Stopper» را توسعه داده است. برنامهای که خرید آنلاین شما را در زمانهایی از شبانهروز که تمایل به خرید بیشتری دارید محدود میکند.

منبع خبر:

🌐: telegraph.co.uk

🇮🇷: راه پرداخت

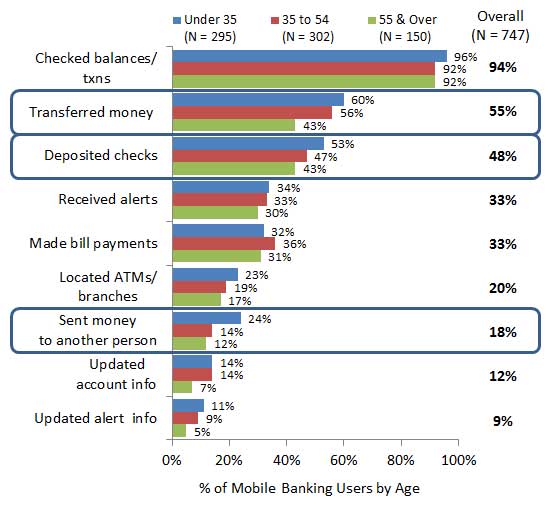

۵۸ درصد دارندگان تلفنهای همراه هوشمند در انگلستان، برای بررسی وضعیت حساب خود، یک اپلیکیشن بانکداری موبایلی دانلود کردهاند و تقریبا ۵۰ درصد این افراد (که ۶۸ درصدشان زیر ۳۵ سال و ۳۱ درصد آنها هم ۵۵ سال به بالا هستند) جزو کاربران فعال بهشمار میروند.

۵۸ درصد دارندگان تلفنهای همراه هوشمند در انگلستان، برای بررسی وضعیت حساب خود، یک اپلیکیشن بانکداری موبایلی دانلود کردهاند و تقریبا ۵۰ درصد این افراد (که ۶۸ درصدشان زیر ۳۵ سال و ۳۱ درصد آنها هم ۵۵ سال به بالا هستند) جزو کاربران فعال بهشمار میروند.

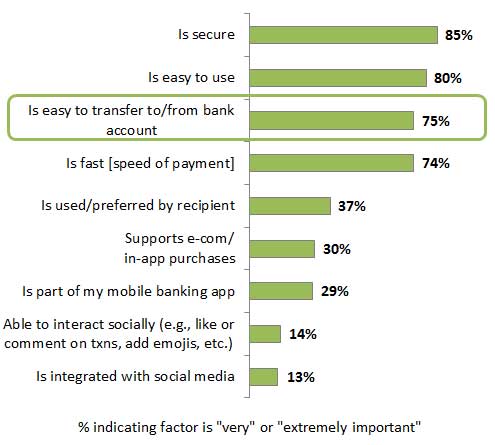

چه عواملی هنگام انجام پرداختهای فردبهفرد اهمیت دارند

چه عواملی هنگام انجام پرداختهای فردبهفرد اهمیت دارند